2 労働生産性と全要素生産性の変化要因

ここまで、我が国企業の開廃業及び生産性の現状を分析してきた。ここからは、開業、成長・拡大、倒産・廃業といった企業のライフサイクルの構成要素の動向が、我が国中小企業全体の生産性にどのような影響をもたらしてきたかについて、中小企業庁の委託に基づき(独)経済産業研究所が実施した「中小企業の新陳代謝に関する分析に係る委託事業」の分析結果を基に検証を行う11。この分析では、(一社)CRD協会が会員(信用保証協会及び金融機関)から提供を受けた会員取引先中小企業の財務データ等を用い、2003年から2007年(以下、「第1期」という。)、2007年から2009年(以下、「第2期」という。)及び2009年から2013年(以下、「第3期」という。)の3期間における中小企業の生産性の上昇率を計測し、それらを存続企業の生産性水準の変化による寄与(以下、「内部効果」という。)、存続企業の市場シェアの変化による寄与(以下、「再配分効果」という。)、開業企業の市場参入による寄与(以下、「参入効果」という。)、倒産企業の市場退出による寄与(以下、「倒産効果」という。)、廃業企業の市場退出による寄与(以下、「廃業効果」という。)及び存続企業の業種転換による寄与(以下、「業種転換効果」という。)に分解する12。

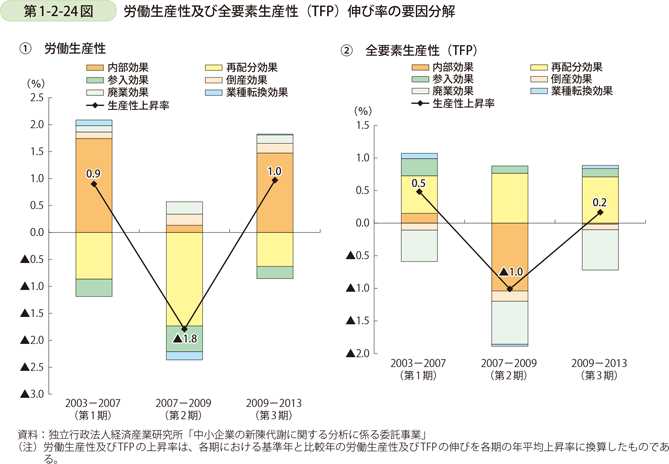

本分析では、中小企業の生産性の指標として、労働生産性及び全要素生産性(以下、「TFP」という。)を使用した。労働生産性は、労働時間当たりどれだけ効率的に付加価値を生み出したかを定量的に数値化したものであり、TFPは、資本や労働といった生産要素の投入量だけでは計測することのできない全ての要因による生産への寄与分のことを指すものである。

はじめに、労働生産性について見ると、第1期に0.9%上昇、第2期に1.8%低下、第3期に1.0%上昇となっている(第1-2-24図)。第2期にはリーマン・ショックの影響で大幅なマイナスに転落したが、第3期に順調に回復し、リーマン・ショック以前の上昇率を超えている。第1期と第3期における各効果の寄与を見てみると、第1期、第3期共内部効果が労働生産性を最も大きく押し上げており、再配分効果が最も大きく押し下げている。2期間を通じて各効果の符号に変化はないが、再配分効果と参入効果のマイナス幅が縮小した結果、全体の労働生産性上昇率の上昇に寄与している。他方、内部効果のプラス幅は縮小しており、存続企業の労働生産性の伸びが縮小していることが分かる。

次にTFPについて見ると、第1期に0.5%上昇、第2期に1.0%低下、第3期に0.2%上昇となっている(第1-2-24図)。TFP上昇率も労働生産性と同様に、第2期にはリーマン・ショックの影響で大幅なマイナスに転落し、第3期には回復したが、第1期の上昇率には届いていない。第1期と第3期における各効果の寄与を見てみると、第1期、第3期共再配分効果がTFPを最も大きく押し上げており、廃業効果が最も大きく押し下げている。第1期から第3期にかけて、再配分効果のプラス幅が拡大し、倒産効果のマイナス幅が縮小したことはTFPの押し上げに寄与したが、内部効果がマイナスになったことに加え、参入効果のプラス幅が縮小し、廃業効果のマイナス幅が拡大した結果、全体のTFP上昇率は低下している。業種転換効果は2期間を通じて若干のプラスを維持しており、業種転換に成功した企業が中小企業全体のTFP上昇率を押し上げていることが分かる。