5 各効果に影響を及ぼす中小企業の特徴

ここまで、中小企業におけるTFPの上昇率の変化とその要因である各効果について、規模及び業種の観点から分析してきたが、今後は、具体的にどういった特徴を持った中小企業が各効果をもたらすのかを、内部効果、再配分効果、参入効果、倒産効果及び廃業効果の順に、プラスの効果及びマイナスの効果に分けて分析していく。

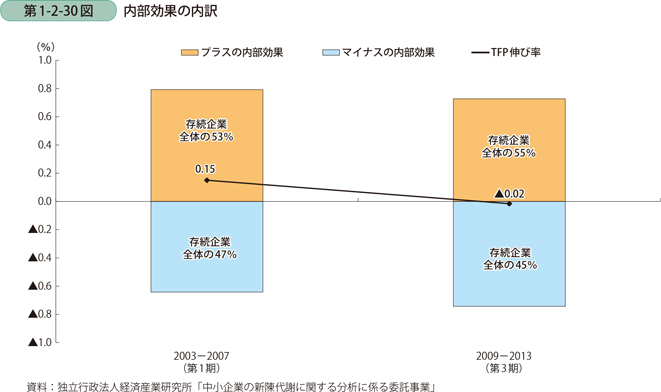

〔1〕内部効果

当該存続企業のTFPが上昇した場合、内部効果はプラスとなるが、低下した場合、内部効果はマイナスとなる。第1期から第3期にかけて、プラス、マイナスの内部効果をもたらす企業の割合は大きく変わっておらず、おおむね存続企業の5割が全体のTFPを押し上げ、残り5割が全体のTFPを押し下げる構図となっている(第1-2-30図)。第1期には押し上げ効果が押し下げ効果を若干上回っていたため、内部効果全体はプラスであったが、第3期はプラス効果がわずかに縮小し、マイナス効果が拡大したため、ごくわずかに押し下げ効果が上回り、効果全体がマイナスになっている。ここからは、プラス、マイナスそれぞれの内部効果をもたらす企業の特徴に焦点を当てて分析していく。

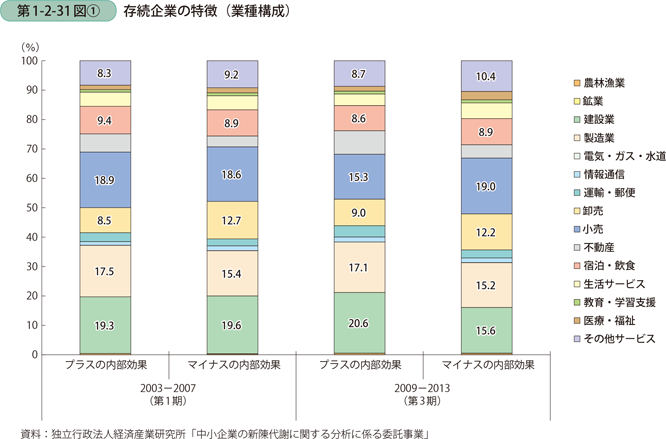

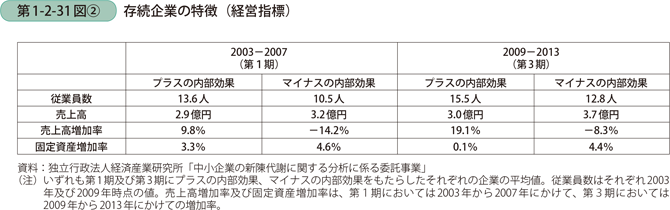

プラスの内部効果を持った存続企業とマイナスの効果を持った存続企業の業種構成を比較すると、第1期、第3期共にマイナスの内部効果をもたらす存続企業の方が卸売業の割合が高いものの、全体として大きな違いは見られない(第1-2-31図〔1〕)。また、経営指標を比較すると、第1期、第3期共に売上高増加率はプラスの効果を持った存続企業の方が大きく、マイナスの効果を持った存続企業は大幅なマイナスである(第1-2-31図〔2〕)。他方、固定資産増加率については、マイナスの効果を持った存続企業は安定してプラスであるのに対して、プラスの効果を持った存続企業は第3期に増加率が大きく落ち込んでいる。マイナスの効果を持った存続企業は、設備投資を積極的に行っているものの、売上の増加に結びついておらず、結果としてTFPが低迷していると考えられる。また、「4.TFPの変化要因の業種別比較」で指摘したとおり、中小製造業が大企業の研究開発から受けるスピルオーバー効果が減退している可能性を踏まえれば、安定的に存続企業のTFPを伸ばしていくためには、中小企業自身が研究開発に取り組んでいくことが重要である。

〔2〕再配分効果

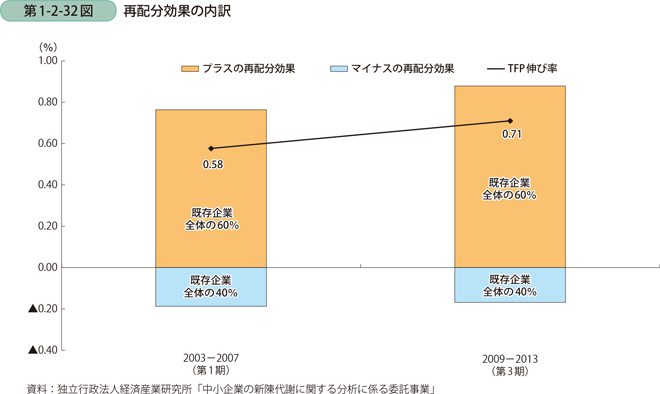

TFPが業種平均よりも高い存続企業のシェアが拡大する場合や平均よりも低い存続企業のシェアが縮小する場合、再配分効果はプラスとなり、TFPが業種平均よりも高い存続企業のシェアが縮小する場合や平均よりも低い存続企業のシェアが拡大する場合、再配分効果はマイナスとなる。第1期から第3期にかけて、プラス、マイナスの再配分効果をもたらす企業の割合は変わっておらず、存続企業の6割が全体のTFPを押し上げ、残り4割が全体のTFPを押し下げ、押し上げ効果が押し下げ効果を大幅に上回る構図となっている(第1-2-32図)。これまで見てきたとおり、再配分効果は3期間を通じて中小企業のTFPの上昇に最も寄与しており、再配分効果のプラス幅は第1期から第3期にかけて拡大している。これは、第1期から第3期にかけて、マイナスの再配分効果がほとんど変わらなかった一方で、プラスの効果が拡大したことが背景にある。ここからは、プラスの再配分効果の拡大に焦点を当てて分析していく。

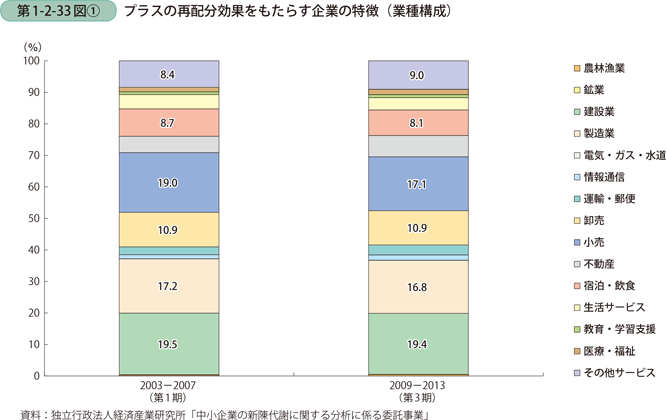

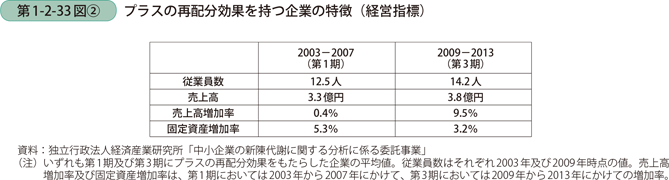

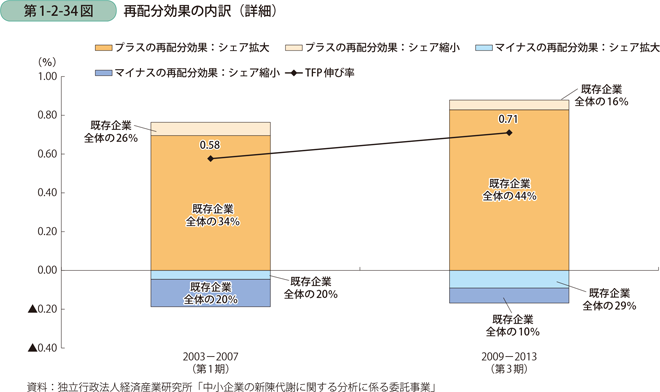

プラスの再配分効果を持った存続企業の業種構成について、第1期及び第3期で比較すると、全体として大きな変化は見られない(第1-2-33図〔1〕)。また、経営指標を比較すると、第1期における、売上高増加率はほとんどゼロであったが、第3期には10%近い増加率となっている(第1-2-33図〔2〕)。このことから、第1期においては、TFPの低い企業がシェアを縮小することによって再配分効果がプラスになっていた側面が大きかったものが、第3期においては、TFPの高い企業がシェアを拡大することで再配分効果のプラス幅を拡大させたと推測される。実際に、第1期から第3期にかけて、シェアを縮小することでTFPの上昇に寄与した企業(TFPの低い企業)の割合は26%から16%に低下する一方で、シェアを拡大することでTFPの上昇に寄与した企業(TFPの高い企業)の割合は34%から44%に上昇している(第1-2-34図)。第1期、第3期とも中小企業間では健全な競争環境が担保されているといえるが、第3期では、TFPの高い企業が積極的に売上を拡大していく、より望ましい側面が見られたといえる。

〔3〕参入効果

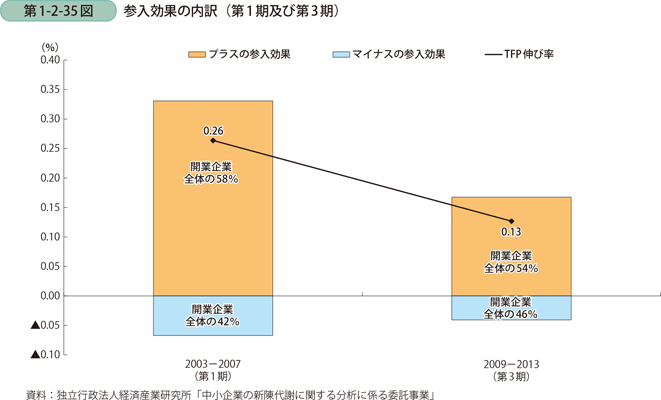

開業企業のTFPが業種の平均よりも高い場合、参入効果はプラスとなるが、平均よりも低い場合、参入効果はマイナスとなる。第1期から第3期にかけて、プラス、マイナスの参入効果をもたらす企業の割合は大きく変わっておらず、おおむね開業企業の5割が全体のTFPを押し上げ、残り5割が全体のTFPを押し下げる構図となり、押し上げ効果が押し下げ効果を上回るため、全体の参入効果がプラスになっている(第1-2-35図)。また、第1期から第3期にかけて、マイナスの参入効果の幅は縮小しているが、それ以上にプラスの参入効果の幅が縮小しており、これが参入効果全体の縮小につながっている。

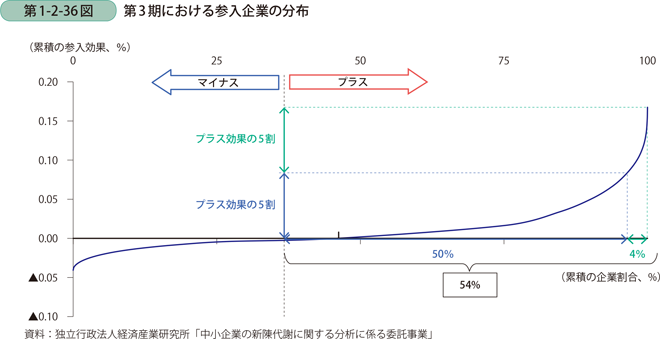

続いて、第3期における開業企業の分布を見ると、約4%の企業がプラス効果の5割をもたらしており、約50%の企業がプラス効果の残りの5割をもたらしていることが分かる(第1-2-36図)。そこで、以降はプラスの参入効果の5割をもたらす約4%の企業(以下、「プラスの開業企業〔1〕」という。)、プラスの参入効果の残りの5割をもたらす約50%の企業(以下、「プラスの開業企業〔2〕」という。)、そしてマイナスの参入効果を持った開業企業(以下、「マイナスの開業企業」という。)の3グループに区分して特徴を分析していく。

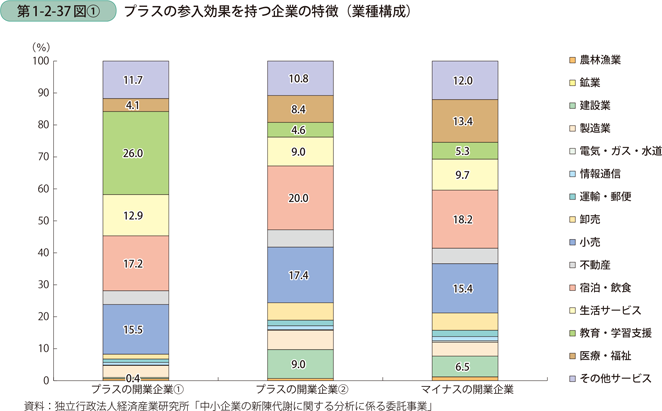

まず、第3期における3グループの業種構成を比較すると、プラスの開業企業〔2〕とマイナスの開業企業は、ほぼ同一の業種構成であるのに対して、プラスの開業企業〔1〕は教育・学習支援の割合が高く、医療・福祉及び建設業の割合が低い(第1-2-37図〔1〕)。

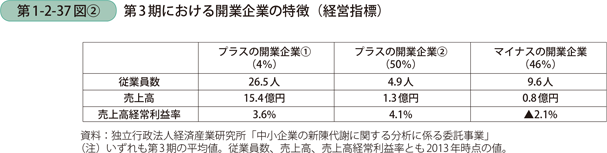

次に、3グループの経営指標を比較する(第1-2-37図〔2〕)。プラスの開業企業〔1〕は、他のグループと比較して従業員数と売上高が非常に大きい。プラスの開業企業〔2〕は、プラスの開業企業〔1〕に比べれば企業規模は小さいものの、マイナスの開業企業に比べて従業員数当たりの売上高が大きく、売上高経常利益率は3グループで最も大きい。プラスの開業企業〔2〕は、小規模ながら稼ぐ力の高い企業であるといえる。

「1. 労働生産性と全要素生産性の変化要因」でも確認したとおり、参入効果は第1期から第3期にかけて低下しており、この背景には、プラスの参入効果の幅が第1期から第3期にかけて縮小したことがある。開業企業が全体のTFP上昇率にどの程度の影響を与えるかは、各開業企業のTFP水準が各開業企業の所属する産業におけるTFPの平均水準からどの程度乖離しているか、各開業企業の市場シェアがどの程度であるか、そして開業企業が全体の企業に占める割合(参入率)がどの程度であるかという三つの要素によって決まる。

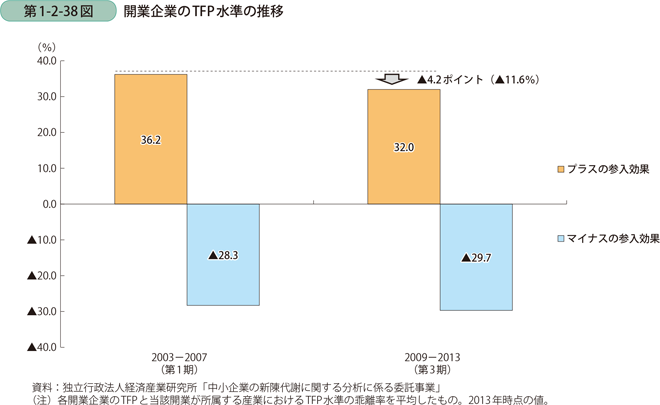

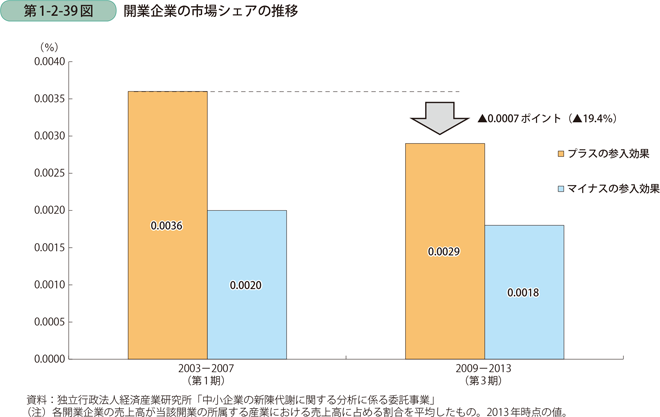

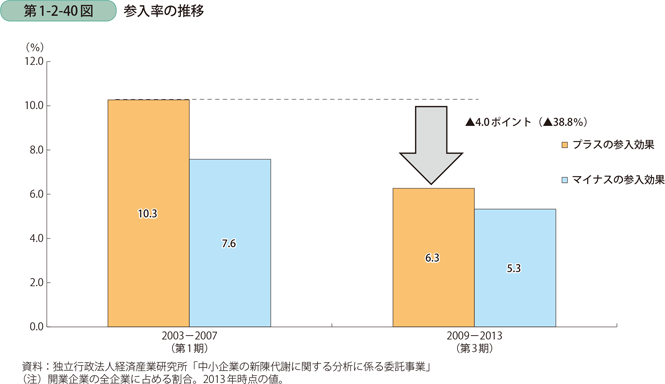

そこで、プラスの企業に係る上記の三要素を、第1期と第3期で比較することで、プラスの参入効果が縮小した理由を推測する。まず、プラスの開業企業のTFP水準は、第1期においては産業平均を36.2%超過していたが、第3期には32.0%の超過となり、超過率は4.2ポイント(11.6%)低下した(第1-2-38図)。また、プラスの開業企業の市場シェアは、第1期においては0.0036%であったが、第3期においては0.0029%となり、0.0007ポイント(19.4%)縮小した(第1-2-39図)。最後に、プラスの開業企業の参入率18は、第1期においては10.3%であったが、第3期においては6.3%となり、4.0ポイント(38.8%)低下した(第1-2-40図)。このことから、プラスの参入効果が縮小した要因としては、プラスの開業企業の開業数減少の影響が最も大きく、次いでプラスの開業企業の市場シェア縮小の影響が大きかったものと推察される。前述の分析で確認した、プラスの開業企業〔1〕のような特別規模の大きな企業の開業数を大きく増加させることは容易ではないと思われることから、プラスの開業企業の太宗を占める、小規模ながら革新性を持った企業の開業を促進していくことが重要である。

18 参入率とは、開業企業の全企業に占める割合を指す。

〔4〕倒産効果

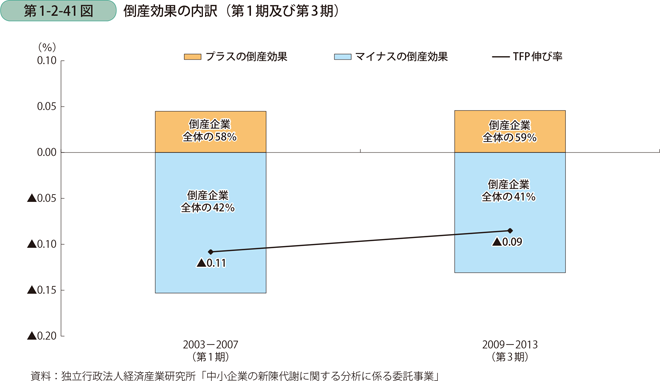

倒産企業のTFPが業種の平均よりも低い場合、倒産効果はプラスとなるが、平均よりも高い場合、倒産効果はマイナスとなる。第1期から第3期にかけて、プラス、マイナスの倒産効果をもたらす企業の割合は大きく変わっておらず、おおむね倒産企業の6割が全体のTFPを押し上げ、残り4割が全体のTFPを押し下げる構図となっている(第1-2-41図)。押し上げに寄与する倒産企業の割合が高いものの、ごく一部の規模の大きな企業の倒産によって全体の倒産効果がマイナスになっている。ここからは、こうしたマイナスの倒産効果の大きい企業に焦点を当てて特徴を見ていく。

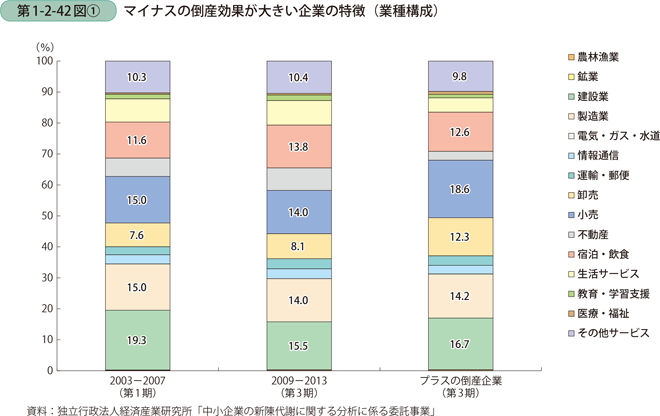

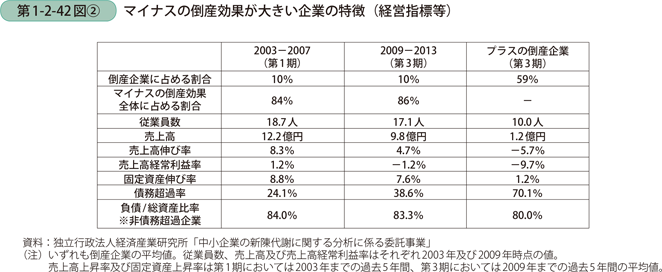

はじめに、第1期及び第3期共、10%の倒産企業がマイナス効果の8割以上をもたらしており、少数の企業の倒産によってTFPがマイナスに押し下げられていることが分かる。こうした企業の業種構成を見ると、第1期から第3期にかけて、宿泊・飲食業及び不動産業の割合が若干上昇した以外には大きな変化は見られない(第1-2-42図〔1〕)。他方で、こうしたマイナスの倒産効果が大きい企業は、プラスの倒産効果を持つ企業に比べて、生活関連サービス業及び不動産業の割合が大きく、卸売業の割合が小さいことが分かる。

次に、こうしたマイナスの倒産効果が大きい企業の経営指標を確認すると、従業員数に比して売上高の大きい企業が多く、売上高も堅調に伸びていることが分かる(第1-2-42図〔2〕)。また、マイナスの倒産効果が大きい企業のうち、各期の期初時点で債務超過に陥っている企業の割合はプラスの倒産効果を持つ企業と比較して小さいが、期初時点で債務超過に陥っていない企業に限定すると、負債総額が総資産に占める割合はプラスの倒産効果を持つ企業を超えている。加えて、マイナスの倒産効果が大きい企業は、固定資産上昇率が高いことから、積極的に借入をして投資を行う企業と考えられ、リスクの取り過ぎによって倒産に至るケースが推察される。こうした企業は、倒産しなければ中小企業全体のTFPを押し上げる存在であり、不慮の倒産に至らぬように支援を行っていくことが重要である。

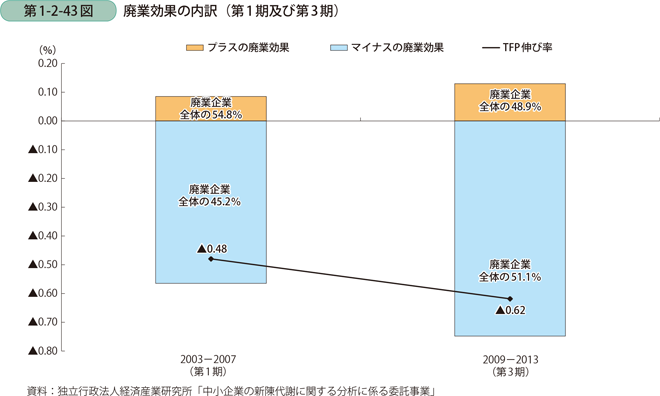

〔5〕廃業効果

廃業企業のTFPが業種の平均よりも低い場合、廃業効果はプラスとなるが、平均よりも高い場合、廃業効果はマイナスとなる(第1-2-43図)。第1期から第3期にかけて、プラスの廃業効果をもたらす企業の割合は約6ポイント低下し、マイナスの廃業をもたらす企業の割合は約6ポイント上昇したが、おおむね廃業企業の5割が全体のTFPを押し上げ、残り5割が全体のTFPを押し下げる構図となり、押し下げ効果が押し上げ効果を大幅に上回るため、全体の廃業効果が大幅なマイナスになっている点には変わりがない。

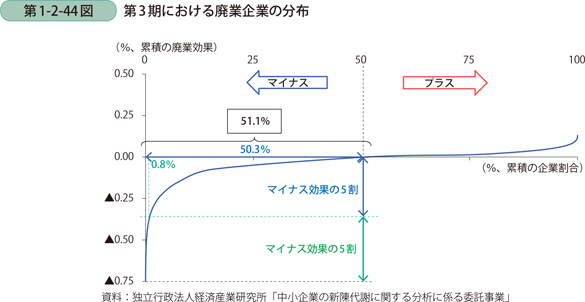

続いて、第3期における廃業企業の分布を見ると、約0.8%の企業がマイナス効果の5割をもたらしており、約50.3%の企業がマイナス効果の残りの5割をもたらしていることが分かる(第1-2-44図)。そこで、以降はプラスの廃業効果を持った廃業企業(以下、「プラスの廃業企業」という。)、マイナスの廃業効果の5割をもたらす約0.8%の企業(以下、「マイナスの廃業企業〔1〕」という。)、そしてマイナス効果の残り5割をもたらす約50.3%の企業(以下、「マイナスの廃業企業〔2〕」という。)の3グループに区分して特徴を分析していく。

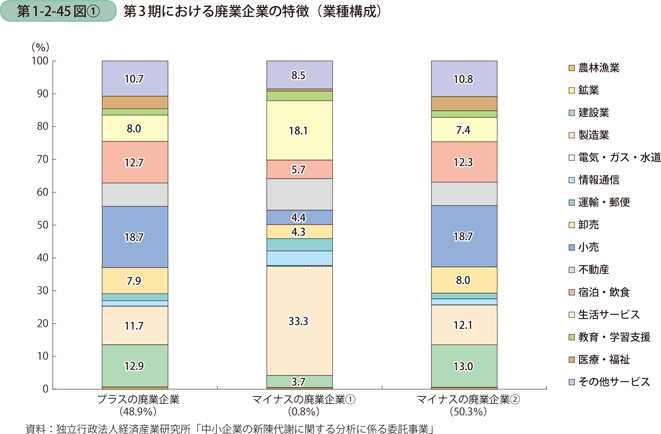

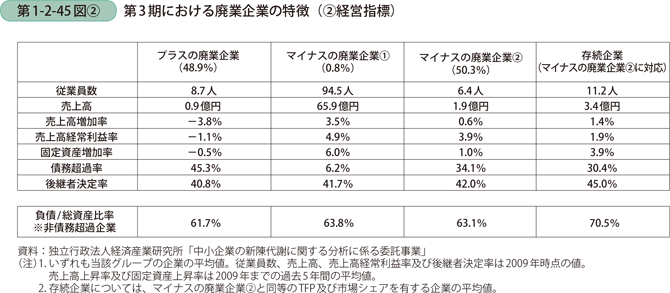

はじめに、第3期における3グループの業種構成を比較すると、プラスの廃業企業とマイナスの廃業企業〔2〕は、ほぼ同一の業種構成であるのに対して、マイナスの廃業企業〔1〕は生活関連サービス業及び製造業の割合が高く、宿泊・飲食業、小売業及び建設業の割合が低い(第1-2-45図〔1〕)。

次に、3グループの経営指標を比較する。まず、プラスの廃業企業は、他のグループと比較して売上高増加率や売上高経常利益率といった経営指標が悪く、こうした企業の廃業によってTFPが押し上げられている状況である(第1-2-45図〔2〕)。他方、マイナスの廃業企業〔1〕は、他のグループと比較して従業員数及び売上高が非常に大きく、加えて売上高増加率、売上高経常利益率及び固定資産増加率で見ても、高いパフォーマンスをあげている。債務超過率も低く、財務面の健全性も見て取れる。本分析においては、他企業のM&Aによって子会社化される企業は廃業企業として計上されるため、マイナスの廃業企業〔1〕は、実際に廃業している訳ではなく、M&Aの対象となっている可能性も考えられる。また、マイナスの廃業企業〔2〕は、存続企業と比較して売上高増加率及び固定資産増加率は低いものの、売上高経常利益率は高い。存続企業に比べて後継者の決まっている割合が低いが、売上高の平均は1.9億円であり、一般的にM&Aを仲介する民間の担い手が増えてくるといわれる売上高3億円に届いていない。このため、民間の担い手のリーチが十分に届いておらず、後継者が見付からずに廃業を余儀なくされている可能性がある。我が国の長期的な生産性向上の観点からは、このグループの経営資源の引継ぎを円滑に行うことが重要といえる。