4 TFPの変化要因の業種別比較

続いて、第1期から第3期にかけてのTFPの変化要因について、業種別に比較・分析を行う。

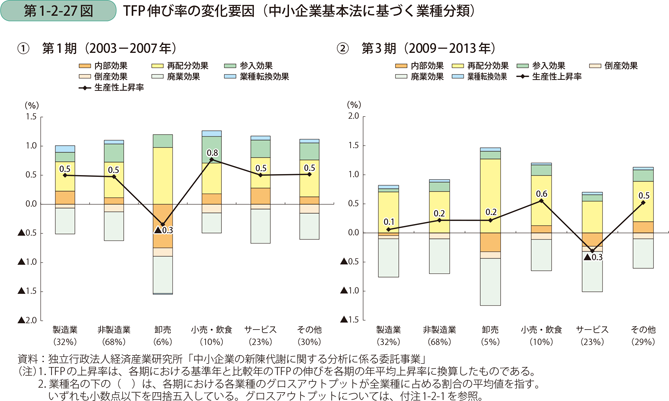

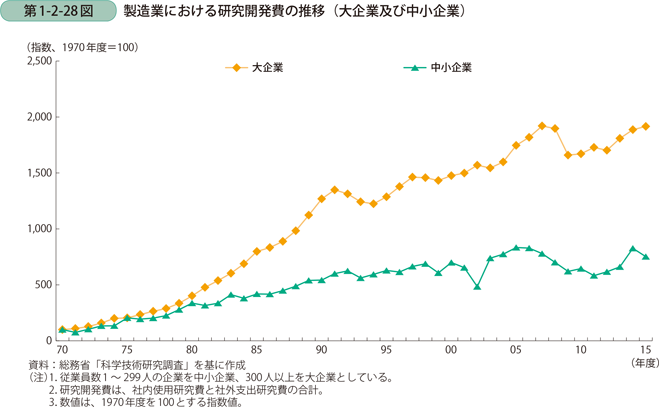

はじめに、TFPの変化要因を中小企業基本法に基づく業種分類を用いて分析すると、TFPの上昇率は1期目には製造業及び非製造業で同程度、3期目には非製造業の方が製造業よりも高くなっている(第1-2-27図)。製造業、非製造業共に第1期から第3期にかけてTFPの上昇率は鈍化しているが、3期目の上昇率の落ち込みは、製造業の方が非製造業よりも大きくなっている。これは、製造業の内部効果が比較的大きなプラスからマイナスに転落していること及び製造業における廃業効果のマイナス幅が非製造業に比べて大きく拡大していることが主因である。池内・金・権・深尾(2013)が1990年代以降、中小製造業が大企業の研究開発から受けるスピルオーバー効果15の減退が中小製造業の内部効果を低迷させた可能性を指摘しているが16、2009年以降大企業の研究開発投資は伸び悩みが見られたことから、リーマン・ショック以後も同様の現象によって中小製造業の内部効果が伸び悩んだ可能性が考えられる(第1-2-28図)。

15 スピルオーバー効果とは、大企業が研究開発によって培った技術や知識が、取引関係を通じて中小企業に共有されること。

16 「製造業における生産性動学とR&Dスピルオーバー:ミクロデータによる実証分析」(池内健太・金榮愨・権赫旭・深尾京司, RIETI Discussion Paper Series 13-J-036、2013年)

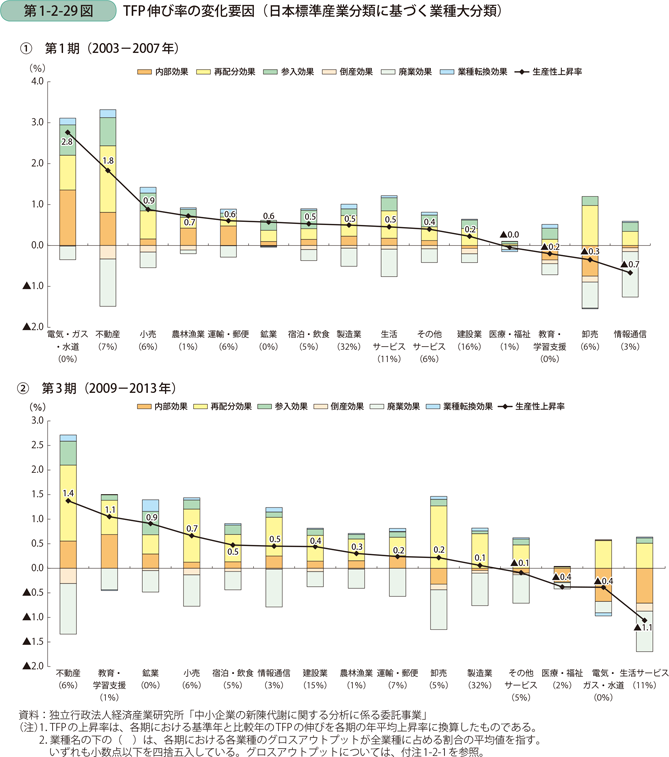

非製造業におけるTFPの上昇率が第1期から第3期にかけて低下した理由は、グロスアウトプットのシェアの大きいサービス業におけるTFPの上昇率が、第1期から第3期にかけてマイナスに転落したことが主因である。サービス業におけるTFPの上昇率の低迷について、日本標準産業分類に基づく業種大分類を用いて分析する17(第1-2-29図)。シェアの大きい生活関連サービス業におけるTFPの上昇率が第3期に大幅なマイナスに転落して全業種で最下位になっているほか、比較的シェアの大きいその他のサービス業もTFPの上昇率がマイナスに転落していることが主因である。両業種共参入効果が大きく減退しているほか、生活関連サービス業においては、内部効果がプラスから大幅なマイナスに転落していることが要因である。

製造業やサービス業がリーマン・ショック以後、TFPの上昇率を大きく低下させる中で、その他の産業は比較的堅調な回復を示している。日本標準産業分類に基づく業種大分類を用いて分析すると、シェアの大きい建設業及び不動産業が第1期から第3期において堅調にTFPを伸ばしていることが挙げられる。