第1章 我が国経済の動向

我が国経済は、2012年末より持ち直しに転じており、企業収益の拡大が賃金上昇や雇用拡大につながり、消費の拡大や投資の増加を通じて更なる企業収益の拡大に結びつくという、「経済の好循環」が回り始めている。しかし、企業と家計の所得増に比べると、設備投資や個人消費等、支出への波及には遅れがみられる。こうした内需の弱さに、中国経済を始めとする新興国経済の減速の影響等も加わり、最近では生産面にも弱さが現れている。本章では、消費、投資、輸出等のGDPの項目ごとに、2015年度における我が国経済の動向を概観していく。

1 最近の我が国の景況

我が国経済は、2012年末から2013年にかけて、企業収益の拡大や雇用環境の改善等の持ち直しの動きを示した。2014年に入ってからは、消費税率引き上げによる駆け込み需要と反動減により大きく変動したものの、2014年末には持ち直しの動きを見せ、2015年に入っても景気は緩やかな回復基調が続いている。しかし、設備投資や個人消費等の支出面の回復には遅れがみられる。

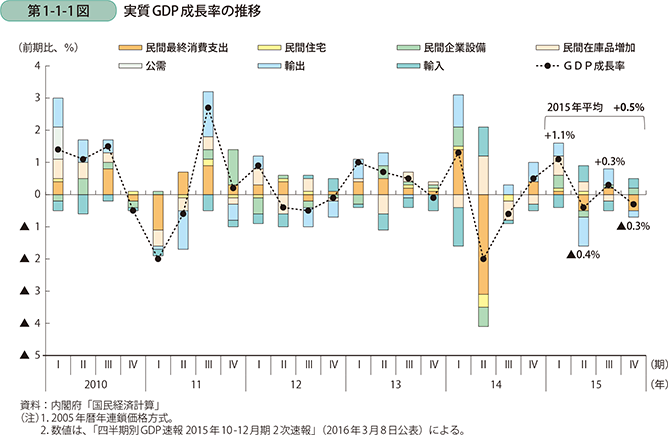

2015年に入ってからの実質GDP成長率の動きをみると、1-3月期は前期比+1.1%と比較的高いプラス成長となったが、4-6月期は▲0.1%と小幅なマイナス成長、7-9月期は+0.3%と再びプラス成長となり、10-12月期には▲0.3%とまたマイナス成長となった(第1-1-1図)。2015年年間では、+0.5%とプラス成長であった。需要項目別にみると、個人消費は、雇用・所得環境の改善傾向が続く下で、2015年1-3月期には持ち直しの兆しがみられていたが、4-6月期にはマイナスとなった。7-9月期には再びプラスとなったものの、10-12月期はまたマイナスとなっており、一進一退での推移で力強さを欠いている。また、設備投資は、企業収益の改善が続いているものの、2015年4-6月期は小幅マイナス、7-9月期、10-12月期は小幅プラスとなるなど、おおむね横ばいで推移している。