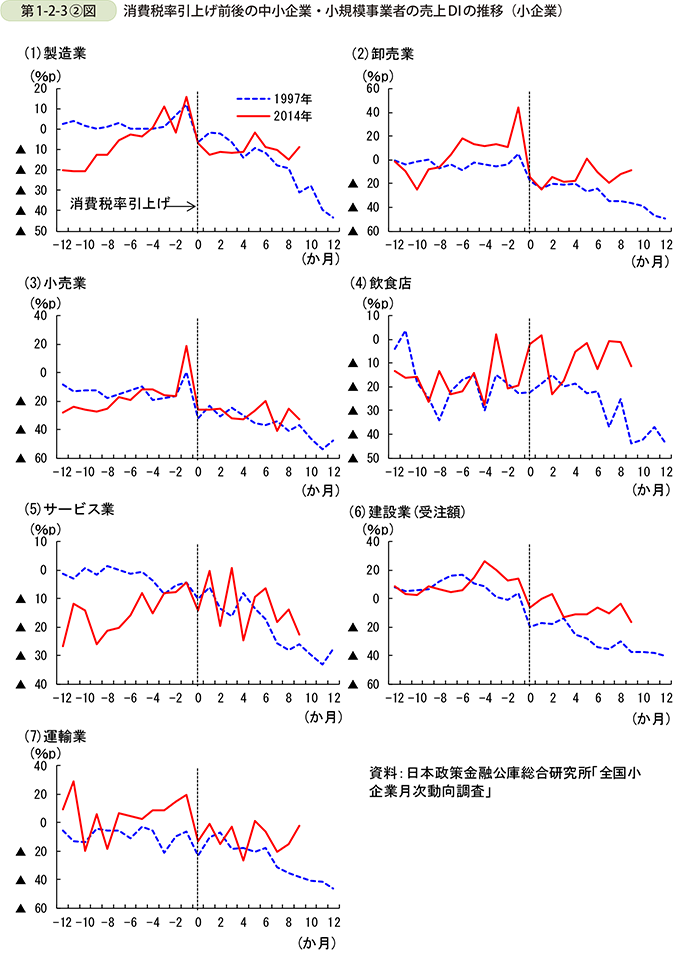

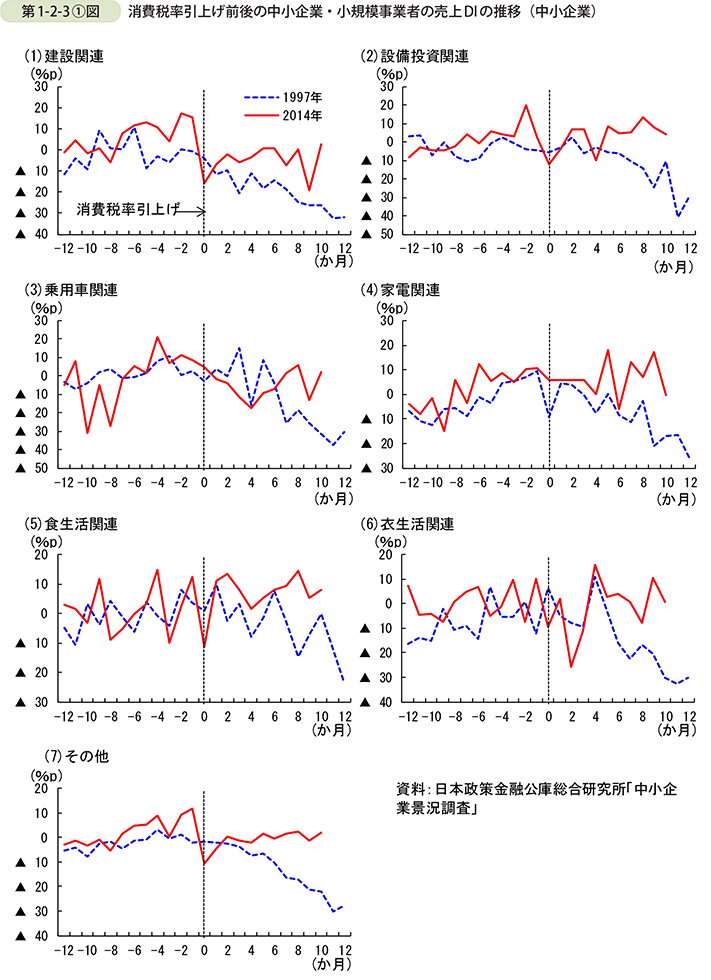

2 消費税率引上げが中小企業・小規模事業者に与えた影響

前項で確認した中小企業・小規模事業者の業況に最も大きな影響を及ぼした要因の一つとして、消費税率の引上げがあった。第1章で確認してきたように、消費税率引上げ前後で、駆け込み需要とその反動が生じ、我が国経済に大きな変化が生じた。消費税率引上げは、中小企業・小規模事業者にも同様の影響をもたらしたと考えられるが、本項ではその影響について、前回の引上げ時(1997年4月)との比較も合わせて詳細に見ていくこととする。

第1-2-3〔1〕、〔2〕図は日本政策金融公庫総合研究所「中小企業景況調査2」及び「全国小企業月次動向調査3」により、消費税率引上げ前後の中小企業・小規模事業者の売上DI(前月と比べて売上が「増加した」と答えた企業の割合(%)から「減少した」と答えた企業の割合(%)を引いたもの)の推移を示したものである。消費税率引上げ前後の中小企業の売上DIの動きを見ると、建設関連、設備投資関連、その他で消費税率引上げ前の駆け込み需要及び引上げ後の反動と思われる動きが確認できるが、家電関連、食生活関連、衣生活関連では顕著な動きは確認できない(第1-2-3〔1〕図)。乗用車関連については、引上げ4か月前まで改善基調であったが、その後弱い動きとなっている。

前回の引上げとの比較で見てみると、今回の消費税率引上げは前回よりも引上げ前後の影響がより顕著に出る結果となっており、あえて言えば、前回は家電関連で引上げ前後の動きが若干顕著に出ている。また、前回の引上げ後には、アジア通貨危機により我が国経済全体が弱い動きとなったため、中小企業の売上DIも弱い動きで推移しているが、今回の引上げ後の売上DIの推移を見ると、相対的に底堅く推移している様子が分かる。

2 日本政策金融公庫総合研究所「中小企業景況調査」とは、三大都市圏の日本政策金融公庫取引先900社を対象に、毎月行われる調査。

3 日本政策金融公庫総合研究所「全国小企業月次動向調査」とは、小企業を従業員数20人未満の企業と定義し、全国の日本政策金融公庫取引先の小企業1,500社を対象に毎月行われる調査。

続いて、消費税率引上げ前後の小企業4の売上DIの動きを見ると、製造業、卸売業、小売業、サービス業、建設業、運輸業で消費税率引上げ前の駆け込み需要及び引上げ後の反動と思われる動きが確認できるが、飲食店では顕著な動きは確認できない(第1-2-3〔2〕図)。

前回の引上げとの比較で見てみると、今回の消費税率引上げは前回よりも引上げ前後の影響がより顕著に出る結果となっている様子が分かる。また、中小企業と同様、今回の引上げ後の売上DIの推移は、前回と比べて底堅く推移しているが、小売業については前回と同様弱い動きとなっている。

以上から、今回の消費税率引上げにより、中小企業、とりわけ小企業は大きな影響を受けていることが分かった。