第1章 我が国経済の動向

2013年以降、我が国経済においては、企業収益の拡大が賃金上昇や雇用拡大につながり、消費の拡大や投資の増加を通じて更なる企業収益の拡大に結びつくという、「経済の好循環」が確実に生まれ始めている。本章では、アベノミクスの「三本の矢」(「大胆な金融政策」、「機動的な財政政策」、「民間投資を喚起する成長戦略」)による経済効果や、消費税率引上げに伴う駆け込み需要とその反動等により大きく変動した2014年度における我が国経済の動向を概観していく。

1 最近の我が国経済の動向

まずは、最近の我が国経済の動向について概観する。我が国経済は、2012年半ば以降、世界経済の減速等を背景に弱い動きを見せていたが、2012年末以降、アベノミクスの「三本の矢」の効果もあり、我が国経済は持ち直しに転じた。しかし、2014年上期には、消費税率引上げに伴う駆け込み需要とその反動により大きく変動し、同年4月以降においては、夏の天候不順の影響等もあり、消費税率引上げに伴う駆け込み需要の反動からの回復に遅れもみられた。しかしながら、同年末頃から、原油価格下落の影響や、各種政策の効果もあり、緩やかな回復基調が続いている。

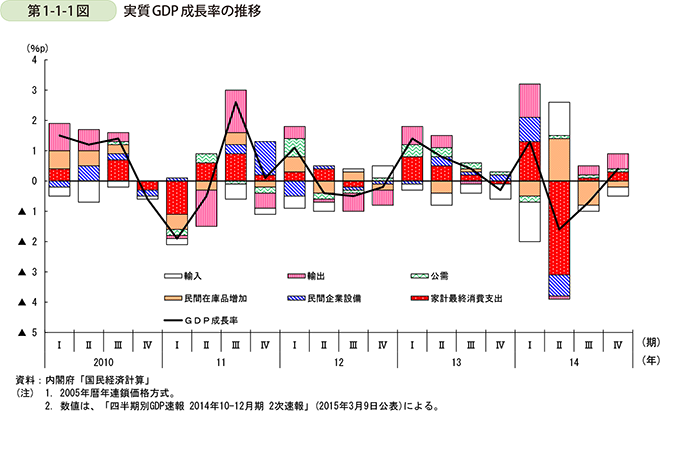

こうした最近の我が国経済の動きについて、実質GDP成長率の推移で見てみると、2013年1-3月期に、個人消費、輸出、公需が大きくプラスに寄与し、増加に転じた(第1-1-1図)。同年4-6月期、7-9月期も好調な個人消費や輸出に支えられ引き続きプラス成長となったが、同年10-12月期には輸入の増加もあってマイナス成長になった。2014年1-3月期1には消費税率引上げに伴う駆け込み需要もあり大きくプラス成長となったが、同年4-6月期にはその反動もあり、マイナス成長となった。同年7-9月期についても、夏の天候不順の影響等もあり個人消費の持ち直しの動きに足踏みがみられ、2期連続でマイナス成長となった。しかし、同年10-12月期には輸出や個人消費の伸びから増加に転じており、今後についても、雇用・所得環境の改善等を背景に緩やかに回復していくことが期待される。

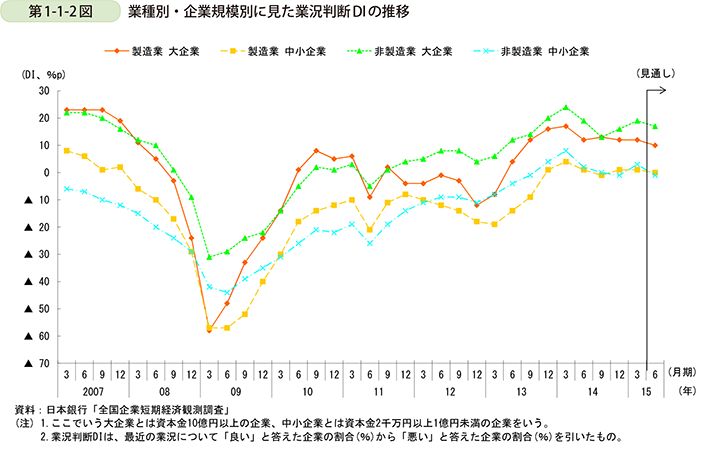

次に、我が国企業の業況を確認するため、日本銀行「全国企業短期経済観測調査」(以下、「日銀短観」という。)により業況判断DI(最近の業況について、「良い」と答えた企業の割合(%)から「悪い」と答えた企業の割合(%)を引いたもの)の推移を見ていく(第1-1-2図)。

我が国企業の業況は、2013年以降、アベノミクスの効果もあり、大企業・中小企業、製造業・非製造業ともに、総じて改善の動きを見せた。2013年12月調査では、中小企業についても、製造業で6年ぶり、非製造業では21年10か月ぶり2にプラスに転じるなど改善基調が続いた。その後同年6月調査以降は、消費税率引上げに伴う駆け込み需要の反動等を背景とした個人消費の弱さもあり、企業の業況に慎重さがみられていたが、足下では一部に改善の動きもみられる。

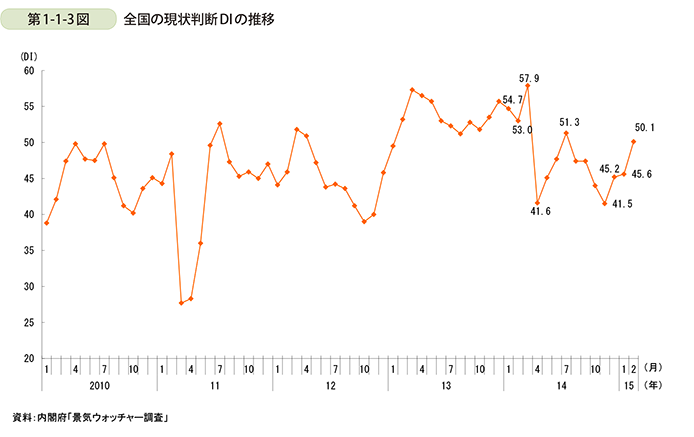

さらに、街角の景況感を、内閣府「景気ウォッチャー調査3」により、現状判断DIの推移で見ていく(第1-1-3図)。

2 ただし、日銀短観では2004年3月調査から、集計区分を常用雇用者数基準から資本金基準に変更するとともに調査対象企業の大幅な見直しを実施しており、2003年12月調査と2004年3月調査で統計の断層がある。

3 内閣府「景気ウォッチャー調査」は、地域の景気に関連の深い動きを観察できる立場にある人々の協力を得て、地域ごとの景気動向を的確かつ迅速に把握する目的で実施されている。このため、地域の景況感について、より肌感覚に近い「街角の景況感」を知ることができる。

全国の現状判断DIは、2014年1、2月はそれぞれ54.7、53.0と高水準で推移し、同年3月には消費税率引上げ前の駆け込み需要もあり前月比4.9ポイント上昇の57.9となった。しかし、同年4月には消費税率引上げによる駆け込み需要の反動等から、小売関連等を中心に低下し、前月比16.3ポイント低下の41.6となった。続く5、6、7月には3か月連続の上昇となり、反動の影響も薄れつつあると見られたが、8月以降、天候不順の影響や燃料価格等の上昇もあり、弱い動きとなっていた。しかし、同年12月には燃料価格の下落等の影響もあり、前月より3.7ポイント上昇の45.2となった。2015年1月以降も上昇しており、同年2月には前月から4.5ポイント上昇し、50.1となっている。街角の景況感は、一部に弱さが残るものの、緩やかな回復基調が続いている。