第1部 令和元年度(2019年度)の中小企業の動向

第1章 中小企業・小規模事業者の動向

第4節 消費税率引上げの中小企業・小規模事業者への影響

2019年10月に、2014年4月以来の消費税率引上げが実施された。本節ではこの消費税率引上げによる中小企業・小規模事業者への影響について見ていく。

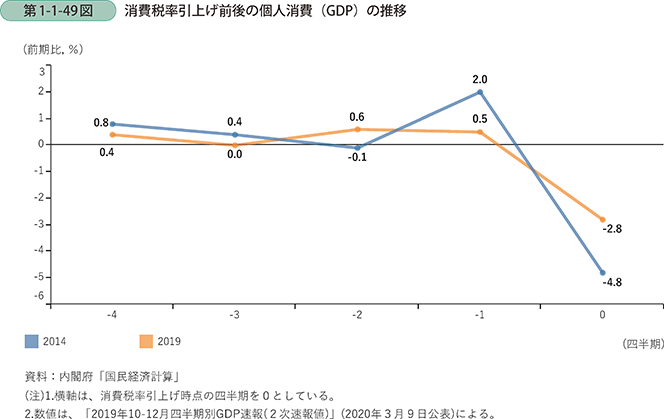

第1-1-49図は、GDPの個人消費について2014年と2019年の消費税率引上げ前後を比較したものである。これを見ると、2019年10月の消費税率引上げに伴い、一定程度の駆け込み需要の反動減があったことが分かる。他方で、2014年4月の消費税率引上げと比べると、今回の駆け込み需要と反動減は前回ほどでなかったと見られる。

第1-1-50図は、今後の暮らし向きの見通しなどについての消費者の意識を示す消費者態度指数の推移を見たものである。同図において、2019年10月以降は上昇傾向に転じて持ち直しの動きが見られていたが、足元では新型コロナウイルス感染症の影響が反映されたことから低下した。

こうした消費の動向や消費者の意識は、企業の業績にどのような影響をもたらしているだろうか。

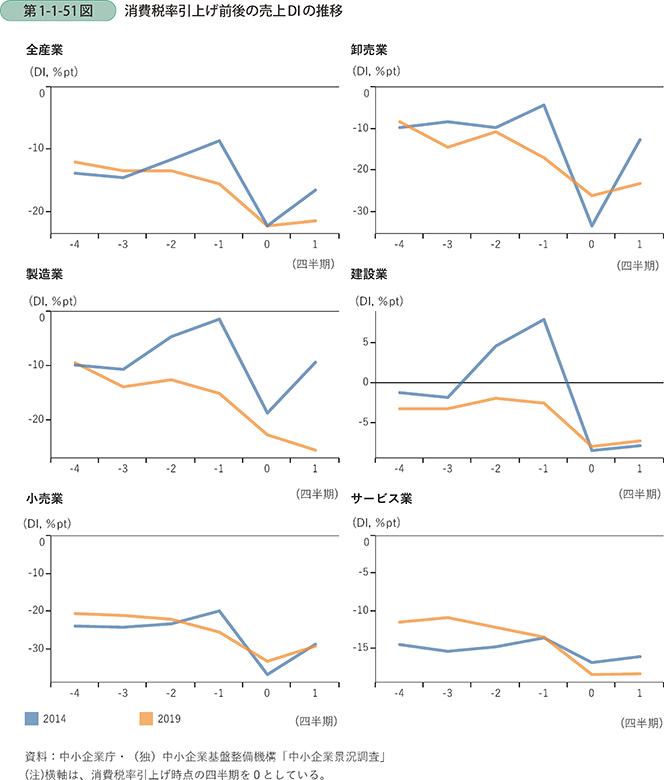

第1-1-51図は、景況調査を用いて、消費税率引上げ前後の中小企業の売上DIの推移を示したものである。いずれの業種においても、売上DIは消費税率引上げ時に低下しているものの、前回の2014年4月の消費税率引上げと比較すると、サービス業を除き低下幅は小さいことが分かる。

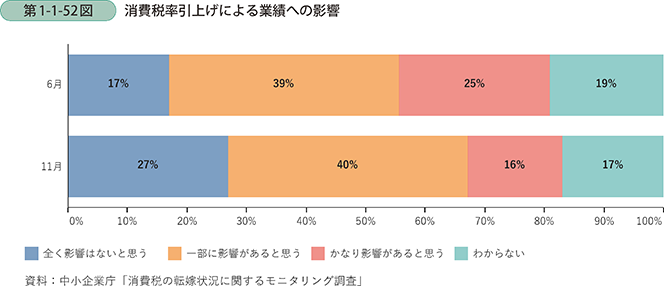

第1-1-52図は、中小企業に対して消費税率引上げによる業績への影響について尋ねたものを、消費税率引上げ前後で比較したものである。これを見ると、消費税率引上げ前の6月調査の結果と比べて、消費税率引上げ後の11月調査では、「全く影響はないと思う」と回答した事業者が約1割増加し、反対に「かなり影響があると思う」と回答した事業者が約1割減少しており、全体として、消費税率引上げ前に想定したほど業績への影響はなかった可能性がある。

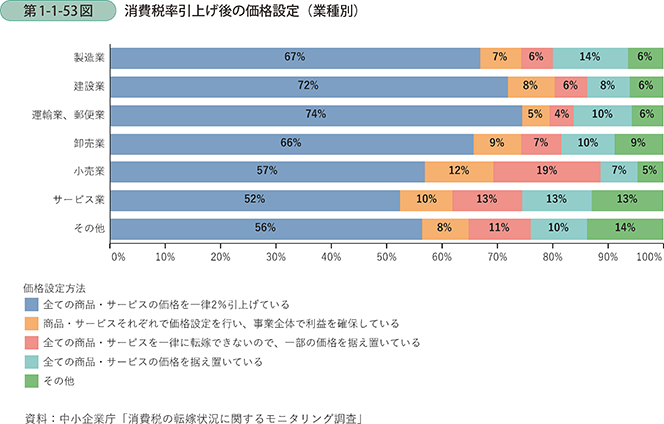

第1-1-53図は、消費税率引上げ後の価格設定の方法について、業種別に見たものである。いずれの業種においても、半数以上の事業者が「全ての商品・サービスの価格を一律2%引上げている」と回答している。他方、小売業やサービス業では何らかの方法で価格を据え置いている事業者が4分の1程度存在することが見て取れる。

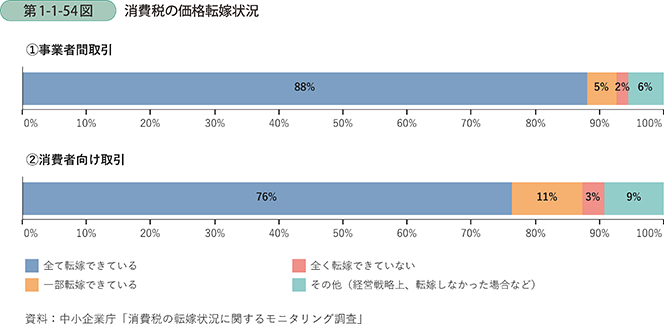

消費税は価格への転嫁を通じて、最終的には消費者が負担することが予定されている税であり、取引の中で適切に転嫁されていくことが重要である。第1-1-54図は、消費税の転嫁状況を事業者間取引と消費者向け取引について見たものである。事業者間取引については約9割、消費者向け取引については約8割の事業者が「全て転嫁できている」と回答している。一方で、事業者間取引については2%、消費者向け取引については3%の事業者が「全く転嫁できていない」と回答しており、消費税を適切に転嫁できていない事業者が一定数存在している。

コラム1-1-3

軽減税率制度の円滑な実施

2019年10月の消費税率引上げに合わせて飲食料品などを対象にした軽減税率制度が導入された。

中小企業庁では、この軽減税率制度の実施に伴い対応が必要となる中小企業・小規模事業者などに対して、軽減税率対応レジや券売機の導入や改修、受発注システム、請求書管理システムの改修などに要する経費の一部を補助する「軽減税率対策補助金」を措置し、事業者の準備が円滑に進むよう支援を実施した。

軽減税率制度開始に伴い、レジ導入の必要性が高い中小小売事業者数は約23万者と推計していたところ、レジメーカーへのヒアリング調査の結果によれば、軽減税率制度導入直前の9月末時点で24万台前後が導入されたものと推計されており、軽減税率対策補助金によるレジ導入コストの低減効果もあって、レジ導入の必要性が高い事業者に対する供給は十分に行われたものと評価できる。

また、事業者支援策の周知に当たっては、マスメディア等を活用した広報(新聞、テレビ、ラジオ、インターネット広告等)を実施。加えて、中小企業団体などと連携し、パンフレットの配布や説明会の開催による周知・広報、相談窓口の設置による個別相談対応や巡回指導・専門家派遣を通じたきめ細かいサポートを行い、軽減税率制度の円滑な実施に向けて取り組んだ。

こうした取組の結果、中小企業・小規模事業者においても軽減税率制度に関して目立った混乱は発生しておらず、制度の円滑な運用が行われている。