第3節 まとめ

第1部第2章では、開業、既存企業の成長、廃業といった中小企業のライフサイクルに注目し、実態の把握や、ライフサイクルが中小企業全体の生産性に与える効果について、実際の企業データに基づき定量的に分析し、経年の変化や、中小企業全体の生産性に大きな影響を与える中小企業の特徴について分析を行った。

また、第1部第3章では、こうした中小企業のライフサイクルを通じて課題となる、人材に注目し、少子高齢化の進展による我が国の雇用環境の変化を概観し、人手不足の現状や、企業側と求職者のミスマッチの背景を分析した。大企業と中小企業の間には全体としては賃金格差があるが、仕事内容に魅力があり、柔軟な働き方ができる場合には、中小企業が就職先として選ばれていることも分かった。第2部では、こうした中小企業のライフサイクルとそれを支える人材に注目し、起業・創業、事業承継、新事業展開による成長、そして人材確保の取組について詳しく分析していく。

コラム1-3-2

中小企業における賃上げ実現に向けた取組

本コラムでは、中小企業が賃上げを実現できるよう、中小企業自らが生産性を高められるような環境の整備を行うとともに、賃上げのためのインセンティブを整備している支援施策について見ていく。

【生産性向上のための支援施策】

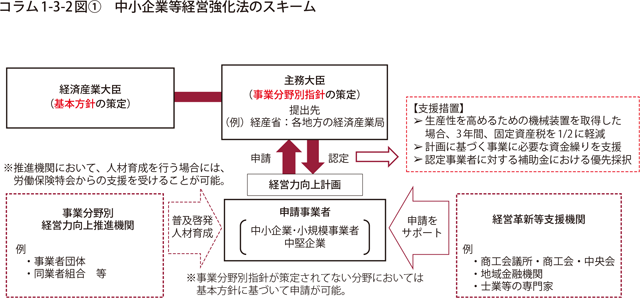

●中小企業等経営強化法

中小企業等の生産性を高めるための政策的な枠組みである「中小企業等経営強化法」が2016年7月1日に施行された。事業者は、事業分野別指針に沿って「経営力向上計画」を作成し、認定を受けることで税制や金融支援等の措置を受けることができる。

具体的には、

〔1〕業種を所管する大臣が、業種毎に、生産性向上の優良事例を指針化する。

〔2〕この指針に沿った取組を行う中小企業・小規模事業者に対し、固定資産税の軽減措置を含め、金融や税制等で支援する。

〔3〕同時に、商工会・商工会議所、地域金融機関といった地域の支援機関が、中小企業・小規模事業者の取組を促すなど支援を行う。

というスキームとなっている。

●固定資産税の軽減措置の拡充、中小企業経営強化税制の創設(平成29年度税制改正)

生産性向上に向けた設備投資を支援するため、固定資産税の軽減措置が拡充※9され、対象設備について、サービス業等で利用される一定の器具備品(冷蔵陳列棚、介護用アシストスーツ等)、建物附属設備(空調設備、エレベーター等)を加えるとともに、法人税においても「中小企業経営強化税制」が創設される。

9 固定資産税の特例においては、新たに対象となった設備(器具備品・建物附属設備等)について、軽減措置の対象が、最低賃金が全国平均以上の地域(埼玉、千葉、東京、神奈川、愛知、京都、大阪)は、労働生産性が全国平均未満の業種に限定される。その他の40道県では全ての業種が対象となる。

【賃上げの実現に向けたインセンティブの整備】

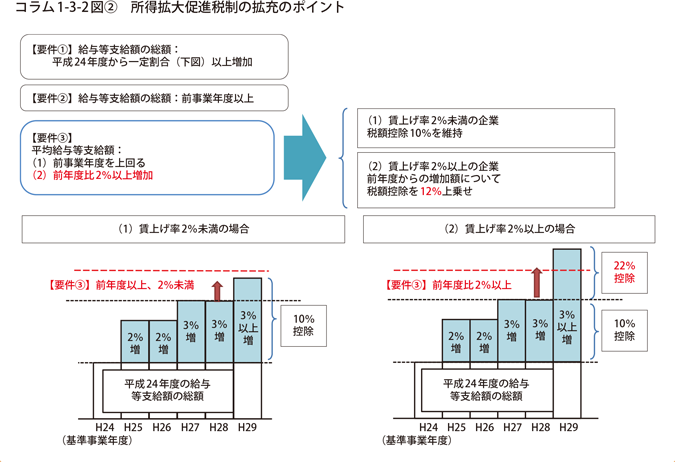

●所得拡大促進税制の見直し(平成29年度税制改正)

2016年度までの支援措置(2012年度からの給与等支給額の増加額に10%の税額控除)に加え、前年度比2%以上賃上げした中小企業は、前年度からの給与等支給額の増加額の12%の税額控除を上乗せすることとされる。

コラム1-3-3

「多様な働き方」に向けた検討について

「兼業・副業」、「雇用関係によらない働き方」等の「柔軟な働き方」が増加している現状を踏まえ、中小企業を含む産業の活性化につなげる観点から、経済産業省において実態を把握し、課題整理を行うための研究会を立ち上げ、検討を実施してきた。本コラムでは、二つの研究会を通じて得られた知見を紹介する。

【兼業・副業を通じた創業・新事業の創出】

●兼業・副業を通じた創業・新事業創出に関する研究会

(兼業・副業の現状)

兼業・副業の促進については、潜在的な起業家として開業率上昇に寄与するだけでなく、人材不足に悩む中小企業にとって重要である。

総務省「平成24年度就業構造基本調査」によれば、有業者の約5.7%が兼業・副業を希望(約368万人)している。なお、50~60歳代の中高年齢層が、兼業・副業のボリュームゾーンになっている。

(課題・論点)

兼業・副業は、第一に、メリット等についての経営者側の理解不足があり、第二に労働時間・労災管理・情報漏洩等に関する様々なリスク・懸念が存在。

また、兼業・副業を禁止する就業規則等が存在し、2015年2月中小企業庁調査によると、約85.3%が兼業・副業を認めていない。

(対応方針)

(1)事例集や企業表彰等による社会的機運の醸成

兼業・副業のメリットの存在とリスクが管理可能であること等をベストプラクティスや提言書等を通じて周知する。

(2)地方における“リーディングケース”の創出等

ベストプラクティスのような事例を地方ベースで創出するため、平成29年度「創業支援事業者補助金」を活用して、兼業・副業を試行する企業の従業員に対して兼業・副業の取り組みを支援する。

(3)経営者・従業員向け相談体制の整備

既存の創業支援体制を活用した相談窓口一覧を作成し、兼業・副業を通じた創業等を検討している潜在的創業者が、専門家と相談できる体制を整える。

(4)制度的課題の打破

モデル就業規則の改正や兼業・副業に関するガイドラインの策定に関する関係各省庁への提言等を実施する。

【多様な働き方を通じた人材の有効活用】

●雇用契約にとらわれない新しい働き方に向けた研究会

(雇用関係によらない働き方について)

今後の我が国の産業構造の変化を踏まえると、自ら柔軟な働き方を希望したり、育児・介護などの制約がある働き手にとって、フリーランス・アライアンス等の「雇用関係によらない働き方」が働き方の「選択肢」となることは重要である。

2016年度に実施した経済産業省の調査10によると、働き手の大半が「満足」で「今後も現在の働き方を続けたい」との結果が出た一方で、フリーランスを活用する企業はわずか2割にとどまった。

10 平成28年度産業経済研究委託事業「働き方改革に関する企業の実態調査」(2017年3月、みずほ情報総研株式会社)および平成28年度産業経済研究委託事業「新たな産業構造変化に対応する働き方改革に向けた実態調査」(2017年3月、株式会社日本経済新聞社)

(課題及び対応方針)

フリーランス等の「雇用関係によらない働き手」は、“スキル”や“置かれている環境”等によって、異なった課題を抱えており、必要となる打ち手も異なる。

〔1〕スキル向上・教育訓練、〔2〕働き手の安心につながる環境整備、〔3〕企業等の取組を進めていくことによって、「雇用関係によらない働き方」を働き方の「選択肢」として確立していく。