第1章 小規模企業の現状

1 小規模企業の業況

はじめに、中小企業・小規模企業の業況について見ていく。企業規模別に企業の業況を確認するため、日銀短観に加え、調査対象の8割が小規模企業であり、日銀短観で把握できない小規模企業の動向を把握可能な、中小企業庁・(独)中小企業基盤整備機構「中小企業景況調査」(以下、「景況調査」という。)を用いて、中小企業を、中規模企業と小規模企業に分け、それぞれの業況を概観する1。

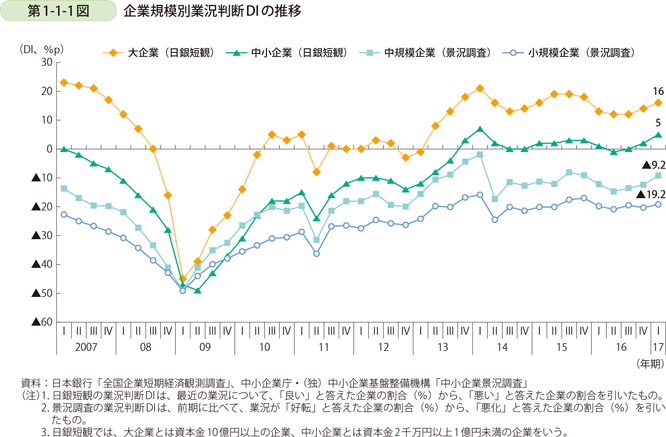

日銀短観による中小企業、景況調査による中規模企業、小規模企業の業況判断DIは、ともに、規模間による水準の違いはあるものの、2014年4月の消費税率の引き上げに伴って大きく上下した以降は、2015年第4四半期まで緩やかに上昇した(第1-1-1図)。2016年に入って以降は、2016年4月の熊本地震の影響等で2期連続の低下となったものの、以降は上昇しており、直近の2017年第1四半期ではどちらの調査でも上昇しているなど、足下では持ち直し基調にある。

小規模企業について、中規模企業との比較を行うと、中規模企業が小規模企業を一貫して上回って推移している。他方で、足下では、小規模企業でもリーマン・ショック前の水準を上回って推移しており、緩やかな改善基調にあるといえる。

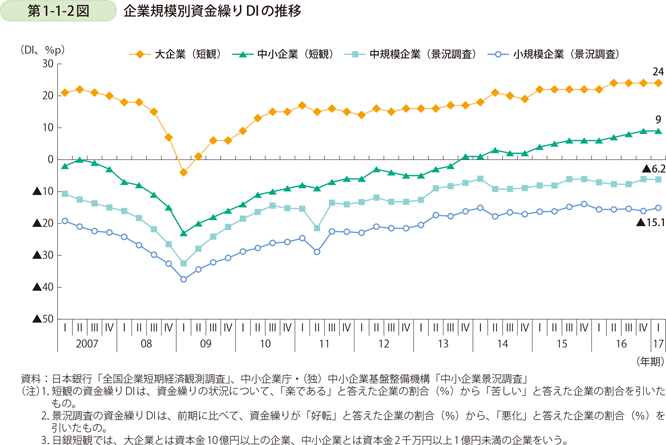

次に、中小企業の資金繰りの状況を見ていく。業況と同じく日銀短観と景況調査の資金繰りDIを確認すると、日銀短観、景況調査共にリーマン・ショック以降着実に改善しており、足下ではリーマン・ショック前の2007年の水準を上回って推移している(第1-1-2図)。日銀短観では中小企業の水準は+9ポイントと、バブル期の1990年以来26年ぶりの高水準となっており、企業の収益改善と金融機関の貸出態度の軟化を背景に、資金繰りの状況は改善傾向にある。特に、小規模企業に注目すると、小規模企業でもリーマン・ショック前の水準を上回っており、改善基調にある。他方、中規模企業と比較すると、水準に差があるだけでなく、2009年第1四半期と比べて、中規模企業では26.3ポイント改善、小規模企業では22.4ポイント改善と、改善幅にも差があり、中規模企業ほど資金繰りが改善していないことが分かる。

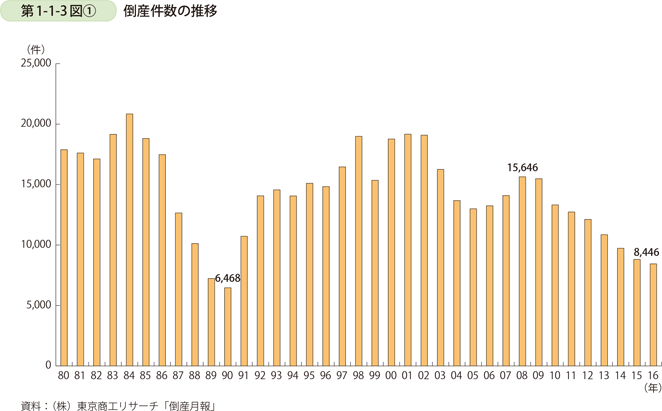

関連して、企業の倒産件数を確認すると、2016年の倒産件数は8,446件と、2014年、2015年と続いて3年連続で1万件を下回り、バブル期の1990年以来26年ぶりの低水準となった(第1-1-3図〔1〕)。

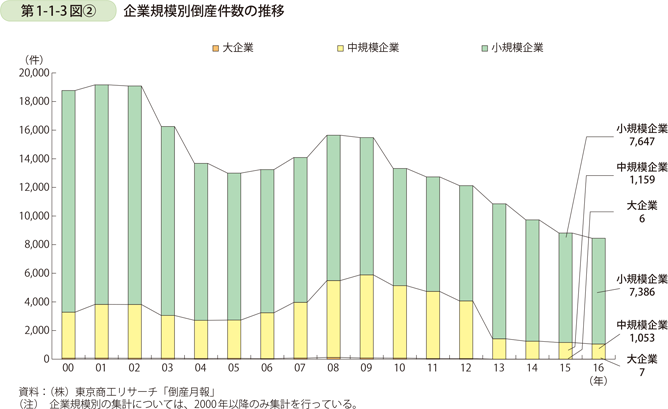

倒産件数を企業規模別に確認すると、2016年は、大企業7件(前年比+16.7%)、中規模企業1,053件(前年比▲9.1%)、小規模企業7,386件(前年比▲3.4%)と、特に中規模企業の倒産件数が減少しているほか、小規模事業者の倒産も着実に減少している(第1-1-3図〔2〕)。

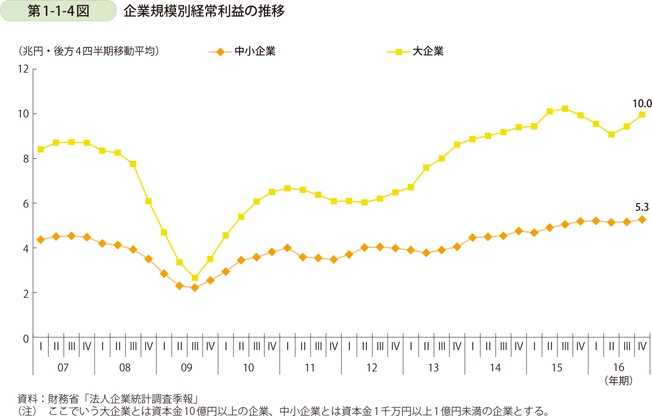

次に、大企業と中小企業の経常利益を見ると、2016年は過去最高水準となった2015年を上回り、過去最高水準を更新している(第1-1-4図)。

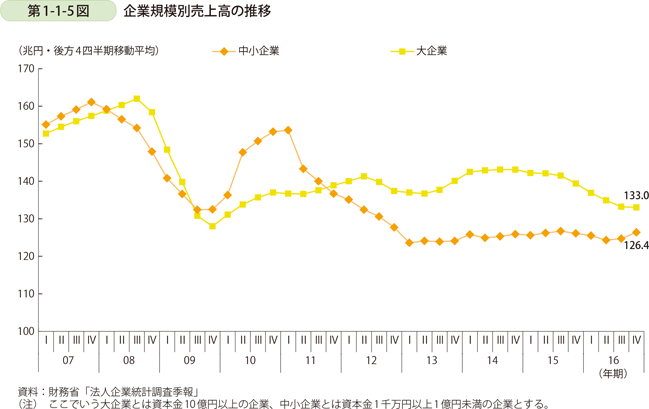

経常利益については高水準で推移している一方で、売上高の状況を見てみると、大企業・中小企業共に横ばい傾向にある(第1-1-5図)。

ここまで見たように、中小企業の業況、資金繰りの状況は改善傾向にあり、倒産件数も減少を続け、経常利益も引き続き高水準にあることから、中小企業全体を取り巻く状況は改善傾向にあるといえる。他方で、小規模企業については、改善傾向にはあるものの、改善度合いは中規模企業と比べて小さく、引き続き厳しい状況におかれている企業も少なくないことが推察される。

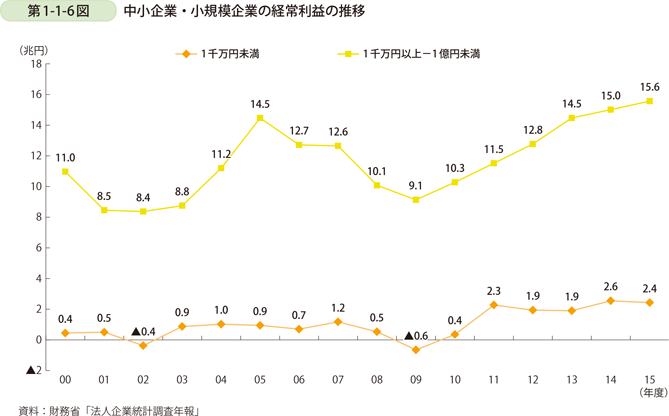

前述の経常利益や売上高といった収益動向には、資本金規模1千万円未満の規模の小さな企業が含まれていないため、財務省「法人企業統計調査年報」を用い、これらの企業の経常利益の推移を確認する。第1-1-6図を見ると、資本金1千万円以上1億円未満の規模の企業の経常利益は8年連続で増加しており、2015年度に過去最高水準となっている。また、資本金1千万円未満の規模の企業は、2010年度以降経常黒字となり、2011年度以降は、リーマン・ショック前の水準を上回って推移している。

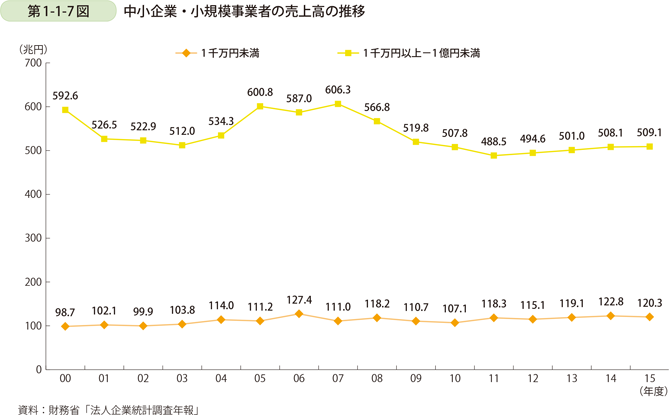

また、規模の小さな企業について売上高についても確認すると、資本金1千万円以上1億円未満、資本金1千万円未満のどちらも企業についても、近年はほぼ横ばいとなっており、リーマン・ショック前の2006年度の水準に達していない(第1-1-7図)。

ここまで、法人企業統計調査を用い、小規模企業の収益動向を確認してきたが、法人企業統計調査は法人を対象とした統計であり、小規模企業の約6割を占める個人事業者を調査対象とはしていない。このため、個人事業者も含めた中小企業・小規模企業の動向を把握可能な中小企業庁「中小企業実態基本調査」を用いて、個人形態と法人形態の中小企業・小規模事業者の経常利益を比較していく。

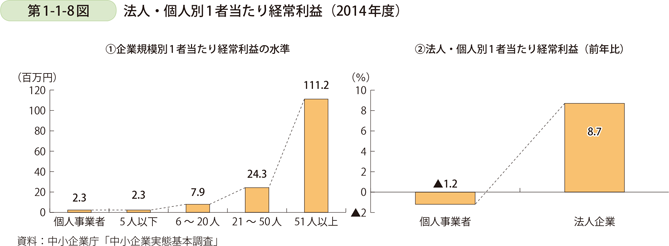

はじめに、1者当たり経常利益の水準を確認すると、個人事業者はおおむね従業者5人以下の小規模企業と同等であるが、前年比について見ると、個人事業者は▲1.2%、法人全体は+8.7%と、個人事業者の方が厳しい傾向にあることが分かる(第1-1-8図)。

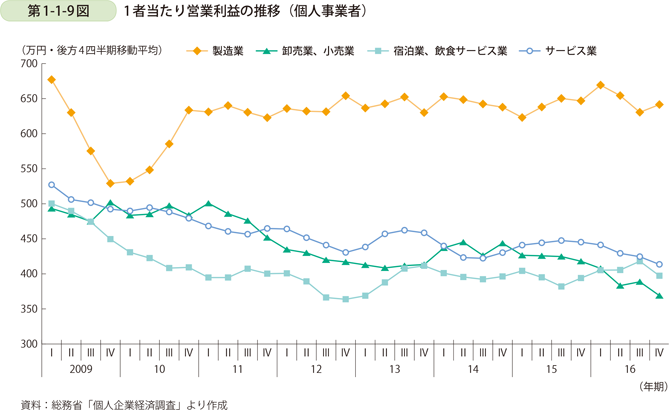

ここで、個人事業者の動向について詳しく見るため、総務省「個人企業経済調査」を確認すると、個人事業者の1者当たり営業利益は、どの業種でも伸び悩んでいることが分かる(第1-1-9図)。

これまで述べたように、小規模企業の中でも、法人形態の小規模企業と個人事業者との間で利益の傾向に差がある。次に、新たに法人化した個人事業者の動向について分析する。

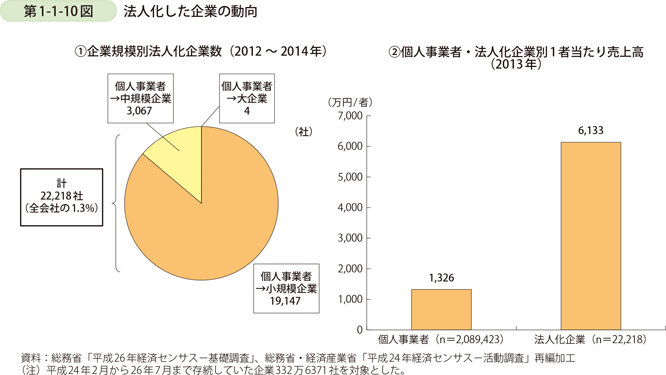

はじめに、個人事業者から法人化した企業数について見ると、2012年2月から2014年7月の29か月間で、法人全体の1.3%を占める、約2.2万社が個人事業者から法人化しており、そのうち85%超は小規模企業である(第1-1-10図)。

法人化した企業の特徴について確認するため、2014年時点で個人事業者のままとどまった企業と比較して、1者当たり売上高を確認すると、法人化した企業の売上高は個人のままとどまった企業の約4倍の水準となっている。このことから、個人事業者から法人化した企業は、個人事業者のままとどまった企業と比べて、高いパフォーマンスを示していることが分かる。

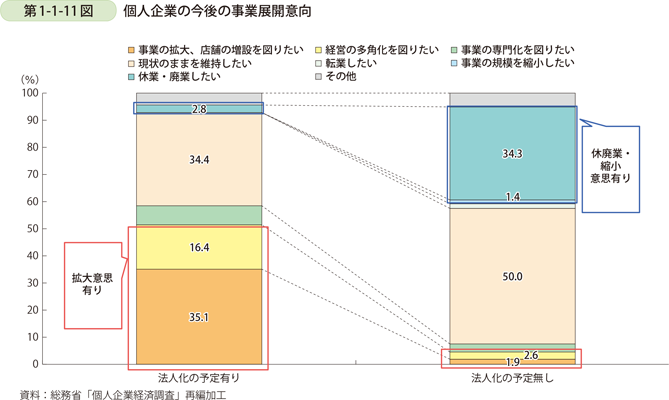

また、実際に法人化した企業だけでなく、法人化の予定がある個人事業者について見ていく。「個人企業経済調査」によると、法人化を予定している個人企業の割合は、全体の約2%程度にとどまっているものの、法人化を予定していない企業の今後の事業展開の意向と比べると、「事業の拡大、店舗の増設を図りたい」、「経営の多角化を進めたい」が計51.4%で、法人化を予定していない企業の割合を大きく上回っている(第1-1-11図)。また、「休業・廃業したい」、「事業の規模を縮小したい」とする割合が、法人化を予定していない企業では35.7%も存在するのに対し、法人化を予定している企業では2.8%にとどまっている。

以上のように、中小企業の中でも、中規模企業と小規模企業とでは、業況の改善傾向に差があり、小規模企業が置かれている環境は依然として厳しい。また、小規模企業の中でも、法人企業の業績は改善傾向にあるのに対し、個人事業者の業績は横ばいからやや悪化傾向にある。個人事業者について見ると、新たに法人化した個人事業者はそうでない個人事業者に比べて売上高の水準が高く、また、個人事業者の中でも、法人化を予定している個人事業者は、事業の拡大を目指している傾向にある。このように、小規模企業の中でも、法人形態か個人形態か、法人化を目指しているか等により、業績改善や事業拡大の傾向に違いがある。