付注1-3-4 各国(英国、フランス、ドイツ)との労働生産性比較方法について

コラム1-3-2〔2〕図における労働生産性の国際比較は、EUROSTATおよび財務省「法人企業統計年報」による公表データを元に、下記の考え方に基づき計算した5。

1.付加価値額

○英国、フランス、ドイツ:EUROSTAT “Value added at factor cost”

http://ec.europa.eu/eurostat/web/structural-business-statistics/structural-business-statistics/sme

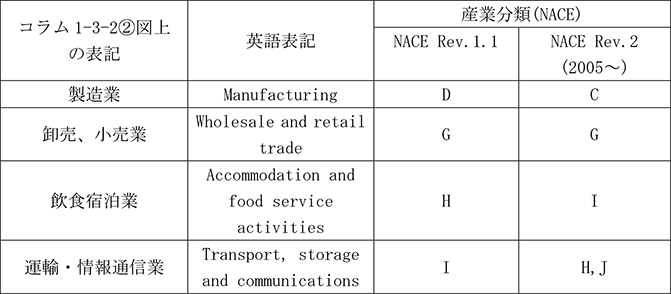

※なお、EUROSTATでは2005年に産業分類の変更があったが、本コラムにおいては下記のように接続している6。

○日本:法人企業統計年報 「付加価値額」「減価償却費」を足し上げ粗付加価値を計上。

各国における付加価値額を求めた後、購買力平価(Purchasing power parity/PPP)を用いて各国における物価水準の変化などを考慮し、比較可能とした。

OECD.Stat “Purchasing power parties for GDP” http://stats.oecd.org/

2.労働投入量

本コラムにおいては、各国における労働時間の違いを考慮するため、労働投入量は時間ベースで計上した。

○英国、フランス、ドイツ:

-

EUROSTAT “Number of persons employed”

http://ec.europa.eu/eurostat/web/structural-business-statistics/structural-business-statistics/sme -

EUROSTAT “Number of hours worked by(weekly)”

http://ec.europa.eu/eurostat/web/microdata/european-union-labour-force-survey

○日本:財務省「法人企業統計年報」、厚生労働省「毎月勤労統計調査」