第4節 原油・原材料価格の高騰

本節では、感染症のみならず多様なリスクと共に変動をする資源価格の動向を概観するとともに、企業間取引の状況について確認をしていく。

1.資源価格の変動

我が国経済は国内だけでなく、経済活動のグローバル化に伴い国境を越えてサプライチェーンが構築されているため、国内外で発生する多様なリスクの影響はサプライチェーンを通じて直接的又は間接的に受けうる状況にある。

足元では、感染症の流行に加え、ウクライナ情勢の緊迫化などの地政学リスクが高まっている中、燃料や非鉄金属などの取引価格が大きく変動している。このため、まずは国内企業物価や輸入物価に影響を与える国際商品市況の動向を概観する。

第1-1-52図は、原油先物取引の価格の推移であるが、2020年4月頃に感染症の流行に伴う経済活動の停滞により大幅に低下したのち、上昇傾向に転じた。その後、上昇の傾向が続き、2022年2月下旬頃からその増加幅が更に大きくなった。3月上旬に一度低下に転じるもその後は再び増加傾向に戻った。

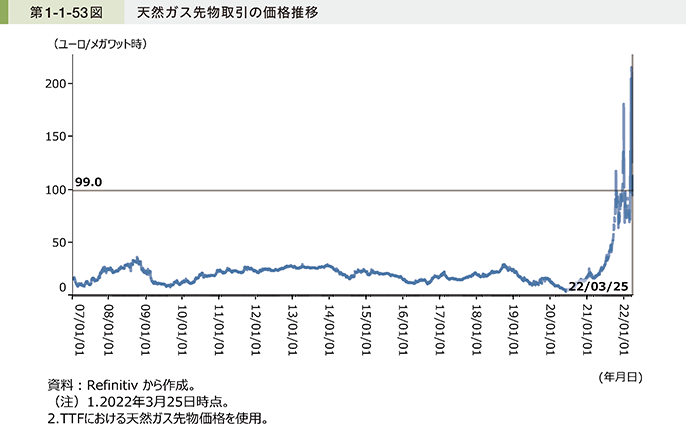

原油と並んで代表的な化石燃料である天然ガスの先物取引価格について見ると、2021年後半から価格が上昇したが、主要調達先であるロシアからの供給不足が懸念される中で、3月上旬には1メガワット時当たり200ユーロを超える水準を記録した7(第1-1-53図)。

7 ここでは、燃料である石油や天然ガスの取引価格を取り上げているが、そのほか燃料の取引価格や電気料金なども上昇している。詳細は政府統計を含む各種統計を参照されたい。

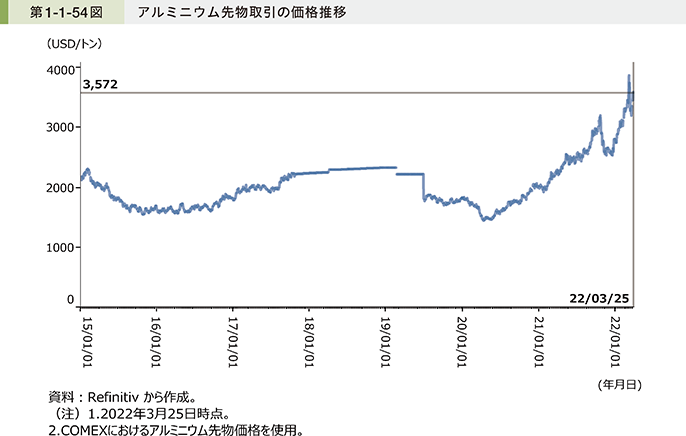

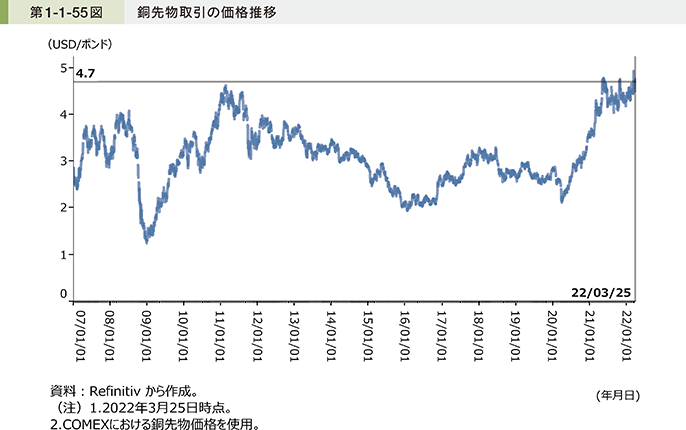

次に、非鉄金属の先物取引価格について確認する。第1-1-54図は、アルミニウム先物取引の価格の推移であるが、2020年5月頃から価格が上昇し、2022年2月下旬頃にその上昇幅が更に大きくなった。3月上旬に一度低下に転じるもその後は再び上昇傾向に戻った。また、銅先物取引の価格についても2020年3月頃から価格が上昇したのち、高止まりが続いている8(第1-1-55図)。

8 ここでは、非鉄金属であるアルミニウムや銅の取引価格を取り上げているが、そのほかの金属類や木材といった資材なども取引価格が上昇している。詳細は政府統計を含む各種統計を参照されたい。

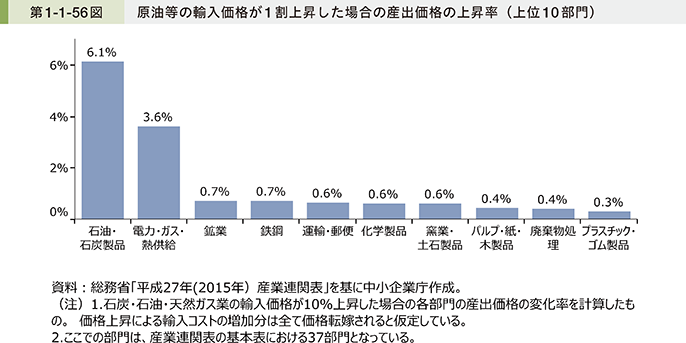

また、資源価格の高騰が続けば、資源を材料として使用する業種から影響が生じることが考えられる。第1-1-56図は、産業連関表9を用いて、原油・石炭・天然ガス部門の輸入価格が10%上昇した場合に、各部門の産出(販売)価格が何%上昇するか試算を行ったものである10。これを見ると、石油・石炭製品部門では6.1%、電力・ガス・熱供給部門では3.6%と、原油・石炭・天然ガスの投入が多い部門において産出価格が特に上昇する。また、鉄鋼部門では0.7%、運輸・郵便部門では0.6%となっているが、石油・石炭製品の価格上昇に伴って、間接的な費用が増加することで産出価格の上昇につながっている。

9 今回の試算では、2015年基準の産業連関表を使用しているため、2015年時点の経済構造を前提としている点に留意。

10 試算に当たっては、三菱UFJリサーチ&コンサルティング(2021)などを参照した。ここでは、石油などの輸入価格の上昇分を各部門が全て価格転嫁できると仮定を置いて計算を行っている。計算式は次のとおり。

⊿Pd=(I-tAd)-1 tAm⊿Pm

⊿Pd:国産品価格の変化率ベクトル、tAd:国産品の投入係数の転置行列、tAm::輸入品の投入係数の転置行列、⊿Pm:輸入品価格の変化率ベクトル

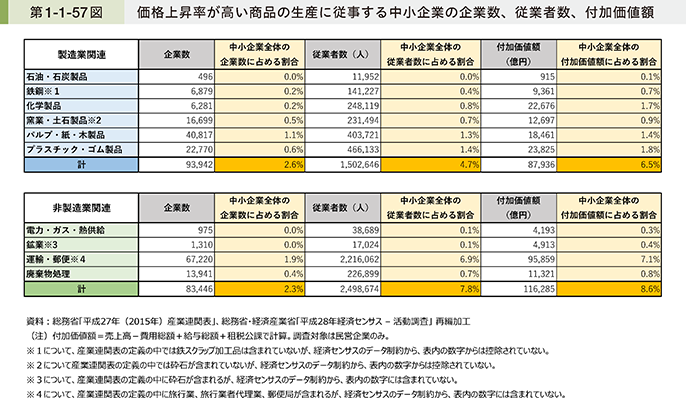

第1-1-57図は、これらの産出価格の上昇率の高い部門に対応する中小企業について、中小企業全体における、企業数、従業者数及び付加価値額の割合を示したものである。これを見ると、上位10部門に対応する中小企業が、中小企業全体に占める割合は、従業者数で12.5%、付加価値額で15.1%となっていることが分かる。

2.企業間取引の状況

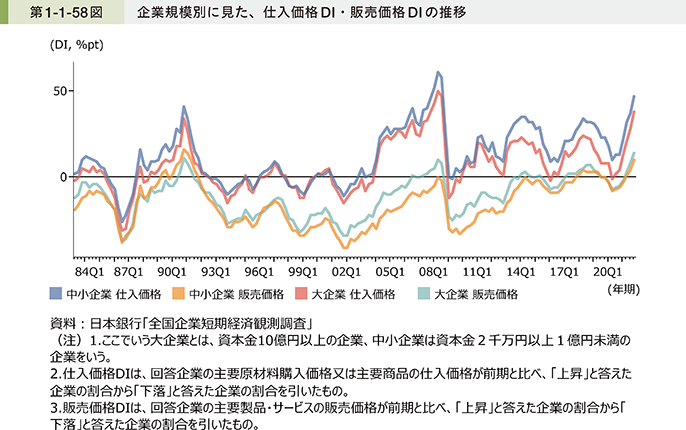

続いて、中小企業の取引環境を概観する。日銀短観を用いて、企業規模別に仕入価格DIと販売価格DIの動向を確認すると、2018年頃から仕入価格DI、販売価格DI共に低下に転じており、2020年上半期もこの低下傾向が続いた。しかし、2020年下半期からは仕入価格DI、販売価格DI共に上昇に再び転じており、2021年に入ってから急激に上昇している(第1-1-58図)。

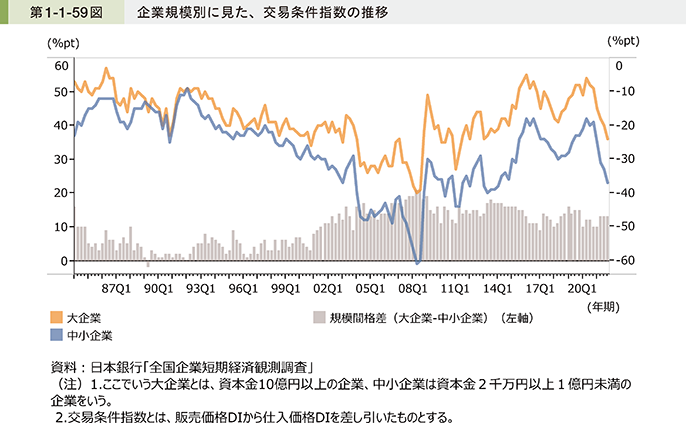

また、販売価格DIから仕入価格DIを引いた数値である交易条件指数の推移について見ると、足元では仕入価格DIの上昇が販売価格DIの上昇よりも大きいため、交易条件指数は悪化の傾向にある。こうした状況から、事業者によっては仕入価格の上昇分を販売価格に転嫁することが必ずしも十分にはできていない様子がうかがえる(第1-1-59図)。

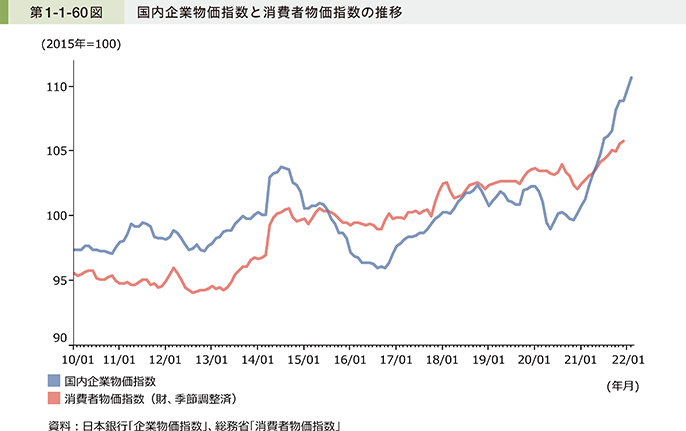

次に、国内企業物価指数及び消費者物価指数の動向を確認する。国内企業物価指数は、生産者の出荷又は卸売段階における財の物価の動きを、消費者物価指数は、小売段階の物価の動きを反映する指標として、それぞれの動向が注目されるが、国内企業物価指数は2020年12月から、消費者物価指数は2021年1月から上昇傾向に転じた。また、2021年以降におけるそれぞれの物価指数の推移を見ると、国内企業物価指数が消費者物価指数の変化を上回って急激に上昇している(第1-1-60図)。

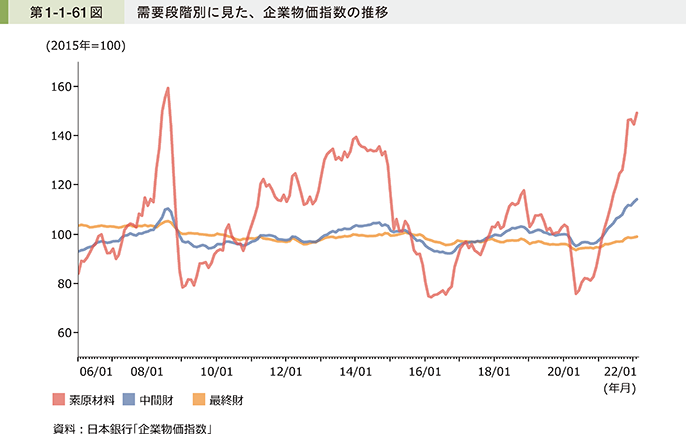

続いて、需要段階別に企業物価指数を見ると、足元では素原材料価格が大きく上昇し、中間財価格も上昇の傾向にある。一方で、最終財価格が大きな変動を見せていないことから足元の燃料や非鉄金属などの資源価格の高騰が、最終財に必ずしも十分には転嫁されていない様子が分かる(第1-1-61図)。

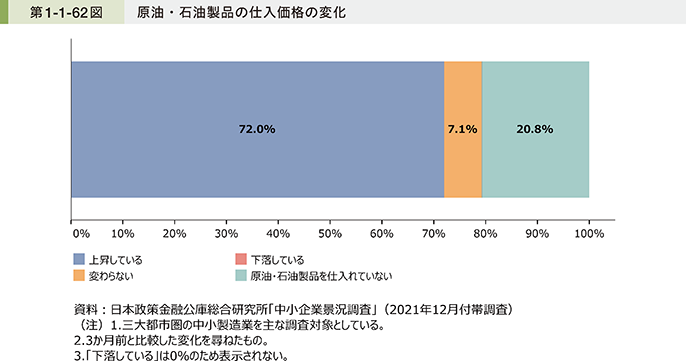

続いて、第1-1-62図は、(株)日本政策金融公庫総合研究所が実施したアンケート調査による原油・石油製品の仕入価格の変化を示したものであるが、約7割の中小企業が3か月前と比較して仕入価格が上昇していると回答している。

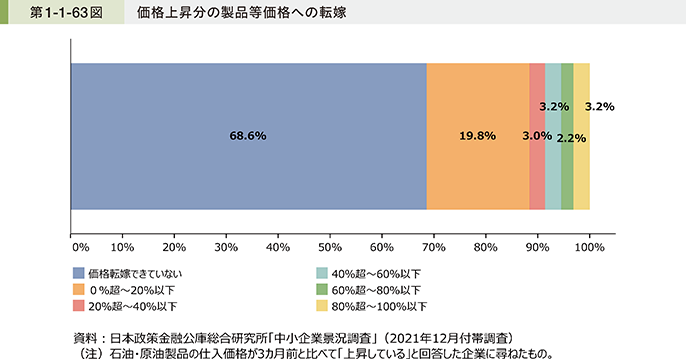

また、第1-1-63図は原油・石油製品の価格高騰によるコスト上昇分を自社の製品・サービスの価格にどれだけ転嫁できているかの分布を示したものであるが、全く転嫁できていないとする割合は全体の約7割を占める。

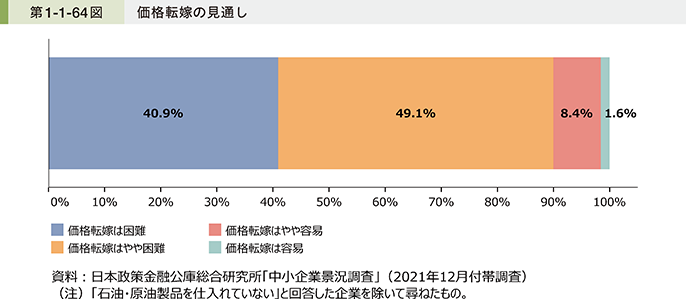

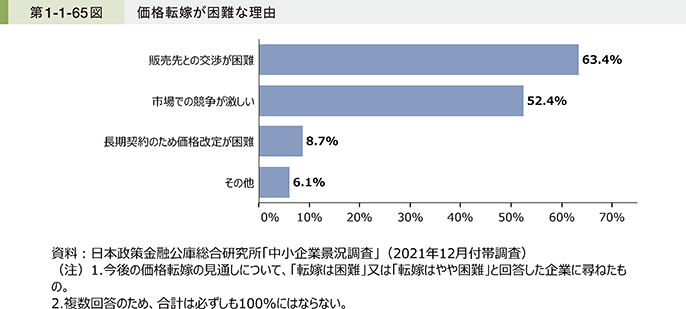

こうした中で、今後の価格転嫁の見通しについて「転嫁は困難」「転嫁はやや困難」を選んだ割合が9割にも上る(第1-1-64図)。価格転嫁が困難な理由については、「販売先との交渉が困難」(63.4%)、「市場での競争が激しい」(52.4%)の順で割合が高い(第1-1-65図)。

コラム1-1-3:感染症下におけるサプライチェーンへの影響

感染症は企業のサプライチェーンにも影響を与え、サプライチェーンの強靭化を図る重要性を再認識する出来事ともなった。

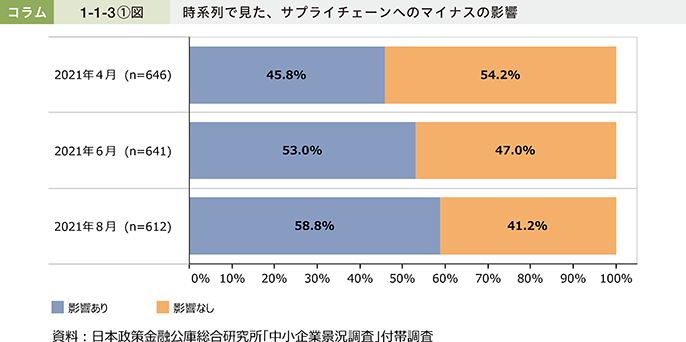

コラム1-1-3〔1〕図は、時系列で見た、サプライチェーンへのマイナスの影響を確認したものである。これを見ると、2021年4月時点で4割以上の企業が「影響あり」と回答している。その後、8月時点の調査では約6割が「影響あり」と回答しており、影響を受けた企業が次第に増えていることが分かる。

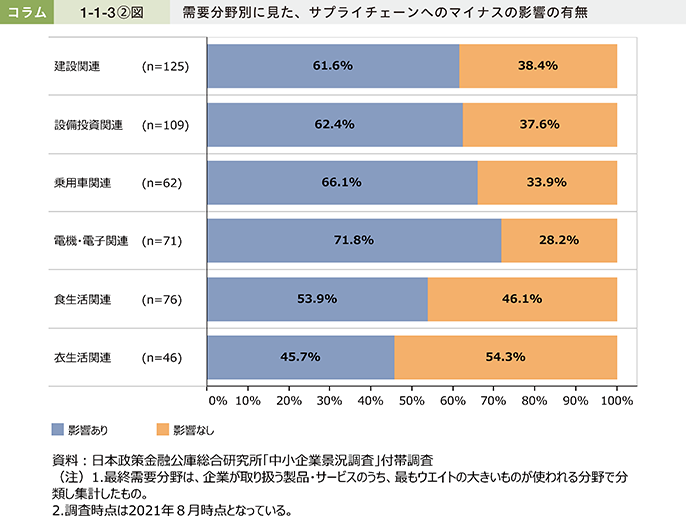

コラム1-1-3〔2〕図は、需要分野別に見た、サプライチェーンへのマイナスの影響を確認したものである。これを見ると、「電機・電子関連」、「乗用車関連」、「設備投資関連」といった外需関連で影響ありと回答した割合が高くなっていることが分かる。

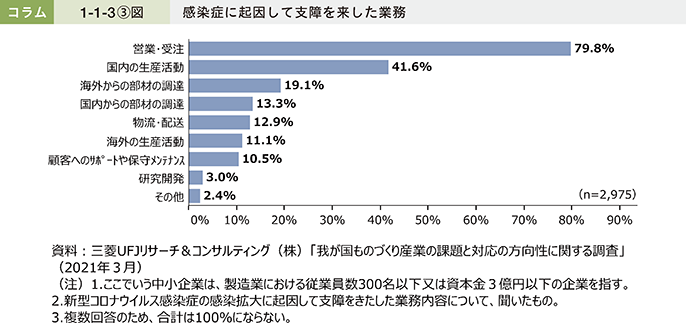

コラム1-1-3〔3〕図は、感染症に起因して支障を来した業務について示したものである。これを見ると、「営業・受注」を挙げる企業が最も多いものの、生産活動や部材調達といった供給面にも影響を受けた業務も一部存在していることが分かる。

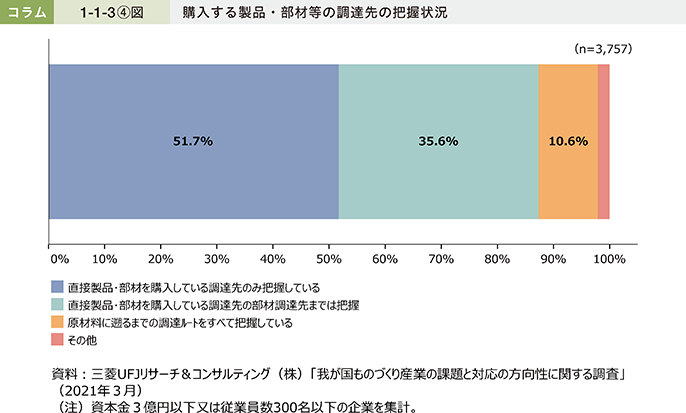

コラム1-1-3〔4〕図は、購入する製品・部材等の調達先の把握状況について示したものである。これを見ると、調達先の部材調達先や原材料に遡るまでの調達ルートを把握している企業は一定数にとどまることが分かる。

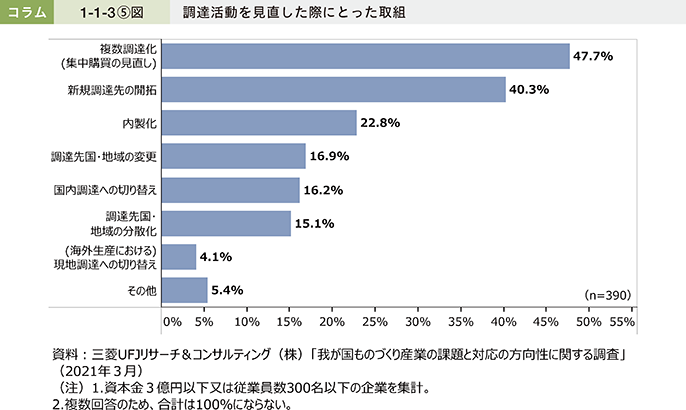

コラム1-1-3〔5〕図は、調達活動を見直した際にとった取組について示したものである。これを見ると、調達活動を見直した企業は、「複数調達化(集中購買の見直し)」、「新規調達先の開拓」、「内製化」に取り組んでいることが分かる。

2021年版ものづくり白書(経済産業省)や日本経済2021-2022(内閣府)では、サプライチェーンの再構築を進める重要性が高まっていると指摘されている。今回起きた感染症のようにサプライチェーンが寸断される今後のリスクを見据えて、調達先の調達ルートの把握や調達先の分散といった取組を通じて、サプライチェーンの再構築を図っていくことが重要といえよう。