第2節 中小企業・小規模事業者の現状

本節では、中小企業・小規模事業者に焦点を当て、業況、収益、投資、資金繰り、倒産状況などといった中小企業・小規模事業者の動向や中小企業・小規模事業者を取り巻く状況について確認していく。

1.業況

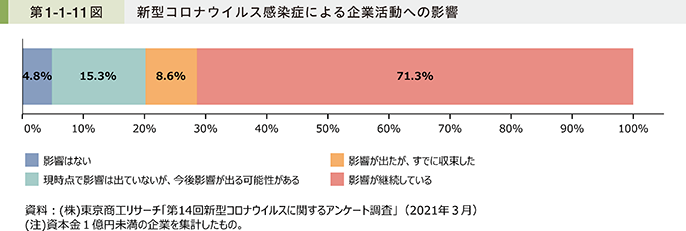

始めに、(株)東京商工リサーチ「第14回新型コロナウイルスに関するアンケート調査」を用いて、感染症による中小企業の企業活動への影響について確認したものが第1-1-11図である。これを見ると、感染症の流行により多くの中小企業が影響を受けていることが分かる。

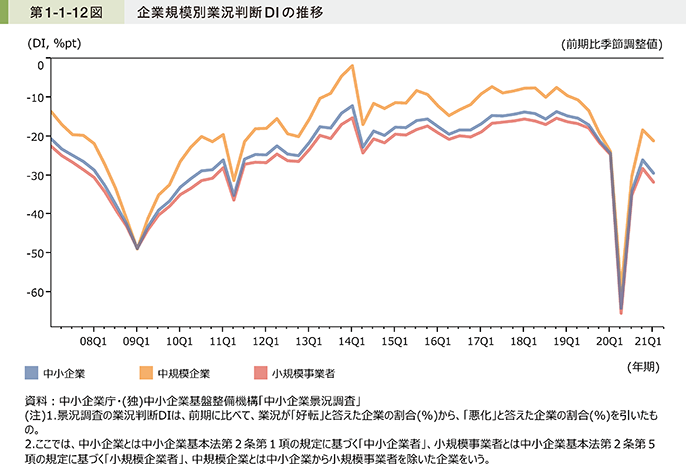

続いて、中小企業の業況について、中小企業庁・(独)中小企業基盤整備機構「中小企業景況調査」(以下、「景況調査」という。)の業況判断DIの推移を確認する(第1-1-12図)。中小企業の業況は、リーマン・ショック後に大きく落ち込み、その後は東日本大震災や2014年4月の消費税率引上げの影響によりところどころで落ち込みはあるものの、総じて緩やかな回復基調で推移してきた。2019年に入ると、米中貿易摩擦の影響による外需の落ち込みや、2019年10月の消費税率引上げに伴う一定程度の駆け込み需要の反動減などの影響もある中で、業況判断DIは低下傾向に転じた。2020年前半の動きを見ると、感染症流行による経済社会活動の停滞により、業況判断DIは急速に低下し、第2四半期にリーマン・ショック時を超える大幅な低下となった。その後は2期連続で上昇したものの、2021年第1四半期は再び低下した。

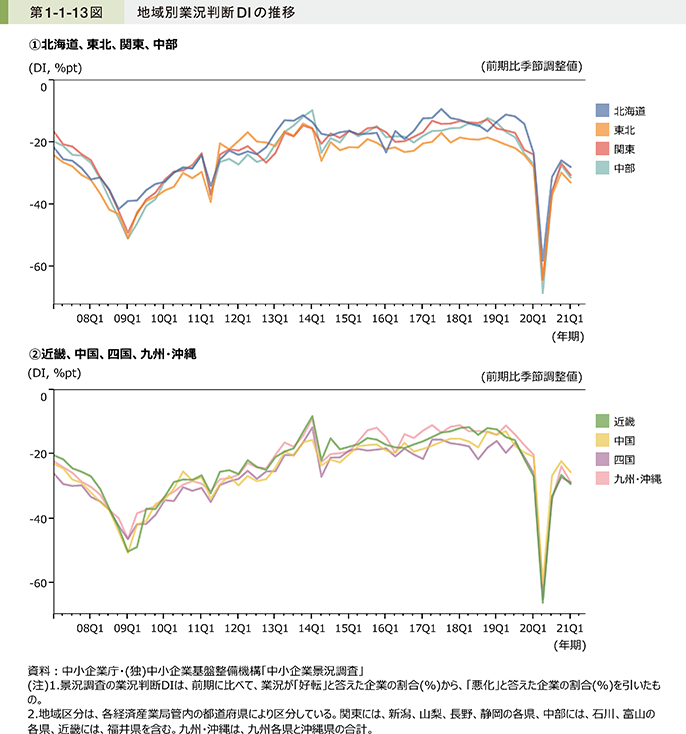

この業況判断DIを地域別に見たものが第1-1-13図である。これを見ると、いずれの地域においても、2020年第2四半期に業況判断DIは急速に低下し、その後回復傾向で推移したが、2021年第1四半期は再び低下した。

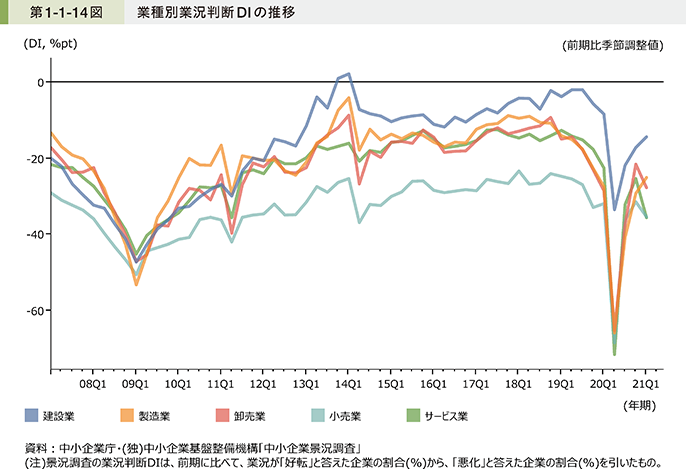

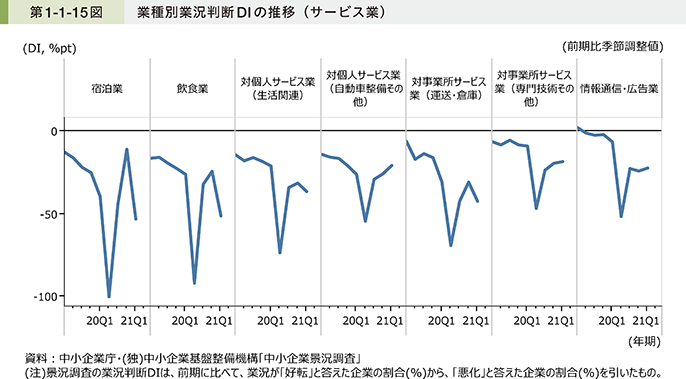

続いて、業種別に業況判断DIを確認すると、建設業を除き、2020年第2四半期はリーマン・ショック時を下回る水準となり、その後はいずれの業種においても回復傾向で推移したが、2021年第1四半期は卸売業、小売業、サービス業で業況判断DIが低下した(第1-1-14図)。また、2020年第2四半期に最も大きく低下したサービス業について、更に詳細な業種別の動きを確認すると、宿泊業、飲食業で特に大きく低下したことが見て取れる(第1-1-15図)。

2.業績

次に、中小企業の業績について売上高と経常利益の状況を見ていく。

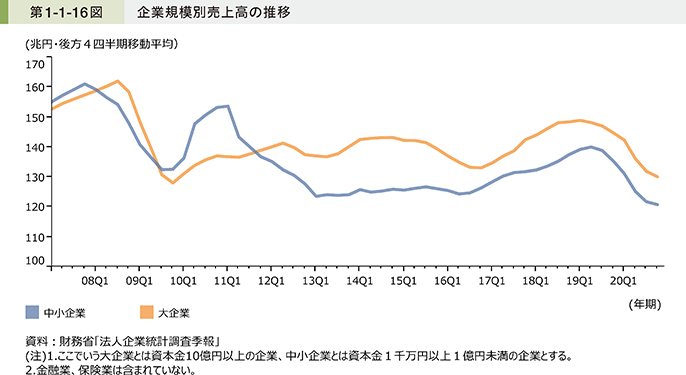

中小企業の売上高は、リーマン・ショック後及び2011年の東日本大震災後に大きく落ち込み、2013年頃から横ばいで推移した後、2016年半ばより増加傾向となっていた。2019年以降は減少傾向に転じた中で、感染症の影響により、中小企業の売上高は更に減少した(第1-1-16図)。

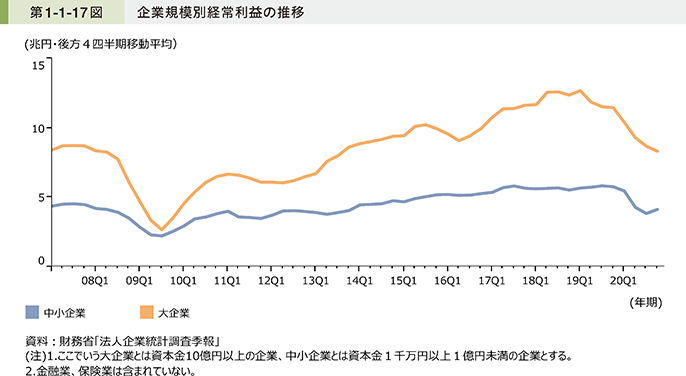

中小企業の経常利益は売上高同様、リーマン・ショック後に落ち込んだが、その後は緩やかな回復基調が続いてきた。2020年に入ると、感染症の影響により、中小企業の経常利益は減少に転じたが、足元で再び増加に転じる動きが見られる(第1-1-17図)。

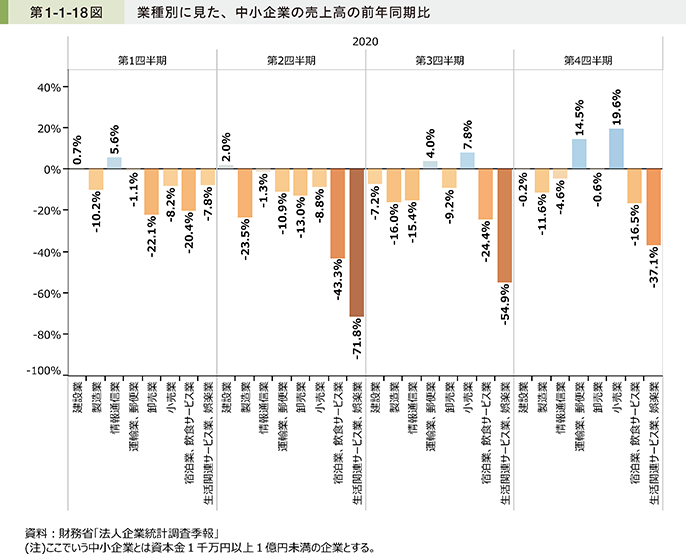

続いて、中小企業の売上高の動向を業種別に見ると、2020年第2四半期は多くの業種で前年同期と比べて売上高が減少し、「生活関連サービス業、娯楽業」で71.8%減、「宿泊業、飲食サービス業」で43.3%減と特に大きな影響があったことが見て取れる(第1-1-18図)。

3.設備投資・ソフトウェア投資・研究開発投資・能力開発投資

次に、中小企業の投資の動向について見ていく。

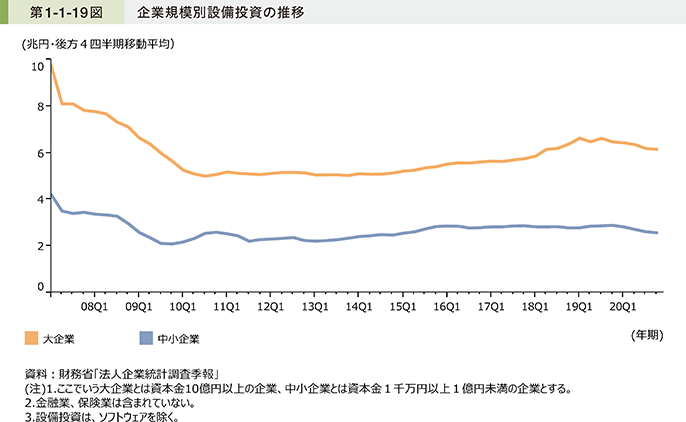

まず、中小企業の設備投資は、2016年以降はほぼ横ばいで推移してきたが、2020年に入ると減少傾向で推移している(第1-1-19図)。

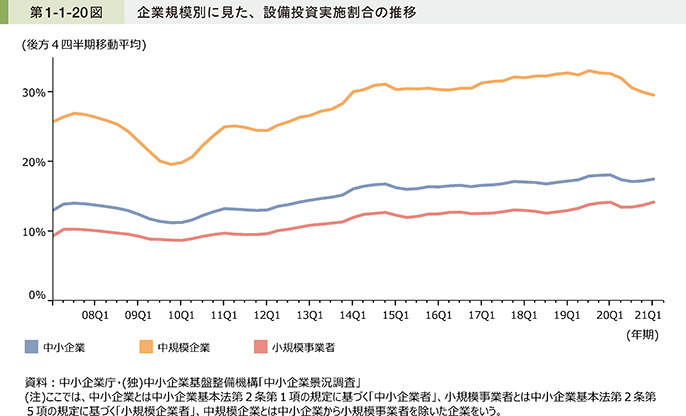

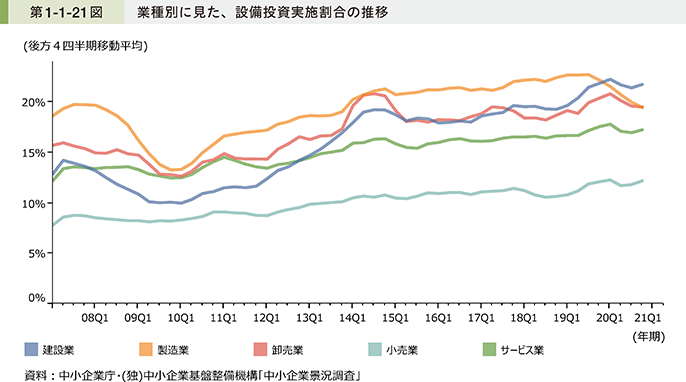

また、中小企業の設備投資実施割合の推移を確認すると、リーマン・ショック以降、緩やかに上昇傾向で推移してきたが、足元では低下から横ばい傾向で推移している(第1-1-20図)。また、この設備投資実施割合を業種別に見ると、製造業において割合が相対的に大きく低下していることが分かる(第1-1-21図)。

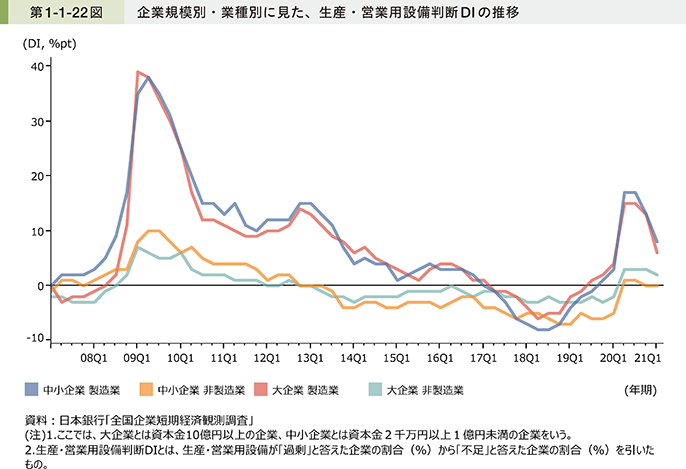

続いて、設備の過不足感について生産・営業用設備判断DIの推移を確認する。全体的に、2009年をピークに設備の過剰感が徐々に解消され、非製造業では2013年半ば、製造業では2017年前半に生産・営業用設備判断DIはマイナスに転じた。その後、製造業は2018年後半から不足感が弱まる傾向で推移していたが、2020年に入ると急速に過剰感が強まった。この過剰感が第1-1-21図で見た製造業の設備投資実施割合の低下につながっていると考えられる。足元では、製造業の設備の過剰感は弱まる傾向で推移している。また、非製造業においても2020年は設備の不足感が弱まっている(第1-1-22図)。

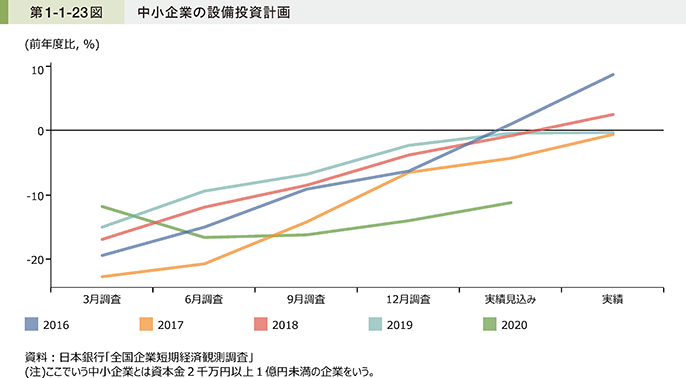

第1-1-23図は、中小企業の設備投資計画1について見たものである。2020年度の設備投資計画は、例年よりも低い水準で推移しており、第1-1-22図で見た設備の過剰感や感染症による先行きの見通しづらさなどにより、中小企業が設備投資に対して慎重姿勢を取っていることが見て取れる。

1 中小企業では、年度計画を事前に策定していない企業が多く、案件が実際に実施されるごとに、設備投資額に計上される傾向があるため、3月調査から実績調査(翌年6月調査)まで、ほぼ一貫して上方修正されるパターンとなっている。

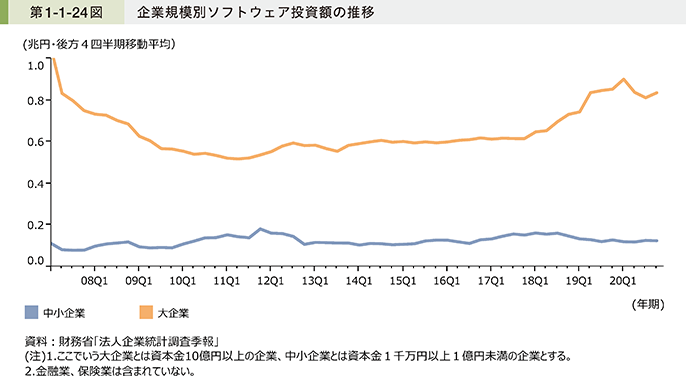

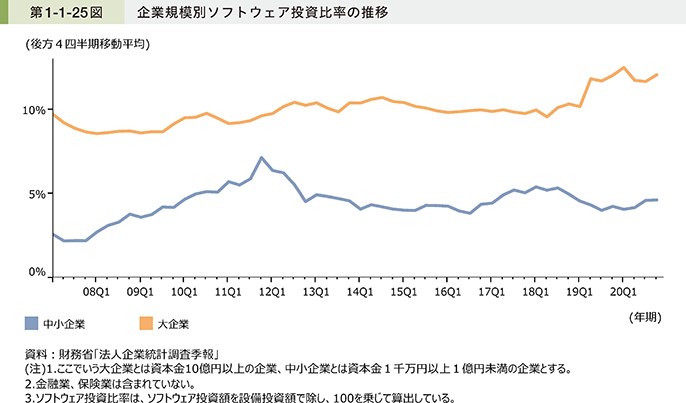

次に、IT関連指標としてソフトウェア投資の推移について確認する。中小企業のソフトウェア投資は、長期にわたって横ばい傾向で推移してきた。2020年に入っても、この傾向は変わらず、中小企業のソフトウェア投資は横ばいで推移した(第1-1-24図)。また、中小企業のソフトウェア投資比率について見ると、設備投資が減少傾向となった一方で、ソフトウェア投資は横ばいを維持したため、足元で上昇傾向に転じている(第1-1-25図)。

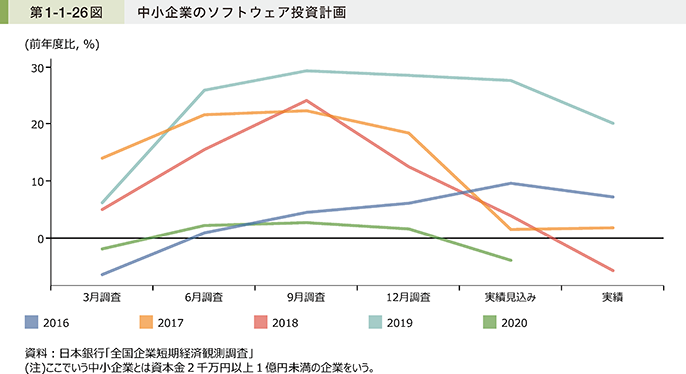

続いて、中小企業のソフトウェア投資計画を見ると、2020年度の実績見込みは前年度をやや下回る水準となっている(第1-1-26図)。設備投資は前年度比10%以上の減少が見込まれる一方で、ソフトウェア投資は前年度比約4%の減少にとどまる見込みであり、感染症流行を契機としてソフトウェア投資の重要性は高まっていることがうかがえる。

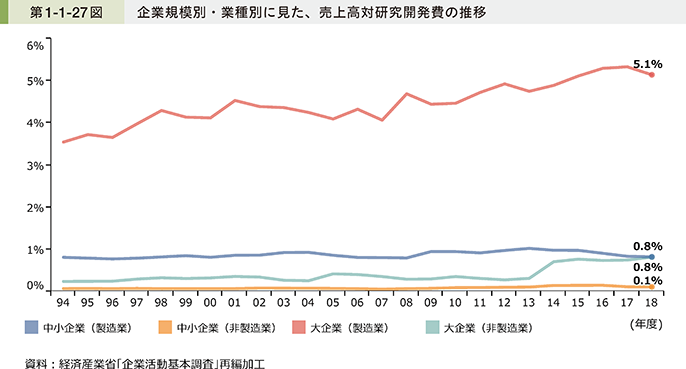

次に、新たな付加価値を生み出すための研究開発活動について見ていく。第1-1-27図は、売上高に占める研究開発費の割合の推移である。これを見ると、中小企業の売上高に占める研究開発費の割合は、業種にかかわらず、ほぼ横ばいで推移しており、同業種の大企業に比べて低水準にあることが分かる。

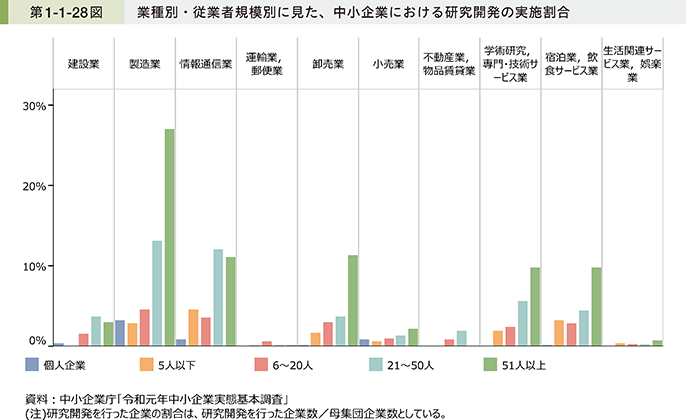

また、研究開発を実施している中小企業の割合を示したのが第1-1-28図である。これを見ると、業種によって実施割合の水準は異なるものの、従業者規模が大きくなるほど実施割合が高い傾向にあることが見て取れる。研究開発を行うためには、十分な設備・人材・資金などの経営資源が必要であり、企業規模の小さな企業にとって、研究開発に取り組むことは必ずしも容易でないことが示唆される。

企業が新たな付加価値を生み出すための投資については、設備やソフトウェアへの投資や研究開発などに加えて、知的財産やブランド、人的資本など無形資産への投資の重要性が指摘されている。ここではそのうち人的資本への投資について現状を確認する。

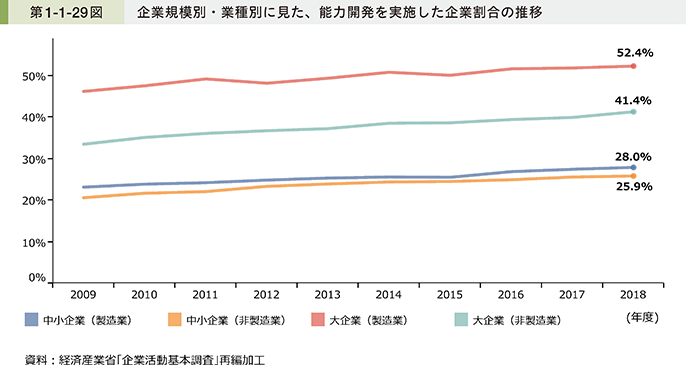

第1-1-29図は、能力開発を実施した企業の割合の推移である。中小企業における能力開発を実施した企業の割合は、製造業、非製造業共に上昇傾向で推移している。

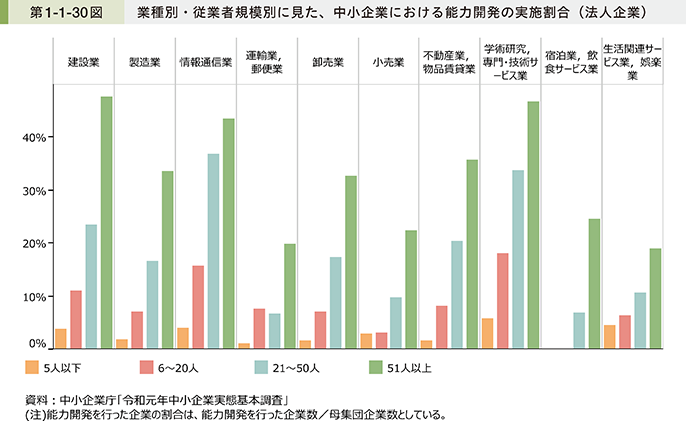

続いて、能力開発を実施している中小企業の割合を業種別・従業者規模別に示したものが第1-1-30図である。研究開発投資と同様に、従業者規模が大きくなるにつれて実施割合が高くなる傾向が見て取れる。また、業種ごとに水準は異なるものの、研究開発投資と比べて業種の偏りが少なく、様々な業種で能力開発投資が実施されていることが分かる。

事業活動において資金の使途は様々であり、自社の経営戦略に応じて資金を投じることになる。ここからは、(株)帝国データバンクが「令和2年度取引条件改善に向けた施策のあり方に関する研究分析等事業」において実施したアンケート(以下、「取引条件改善状況調査」という。)2の結果から、中小企業における資金の使途を確認する。

2 (株)帝国データバンク「取引条件改善状況調査」

(株)帝国データバンクが2020年9月に、全国66,600社(うち発注側事業者6,400社、受注側事業者60,200社)の企業を対象にアンケート調査を実施(有効回答26,737件(うち発注側事業者2,467件、受注側事業者24,270件)、回収率40.1%(うち発注側事業者38.5%、受注側事業者40.3%))。

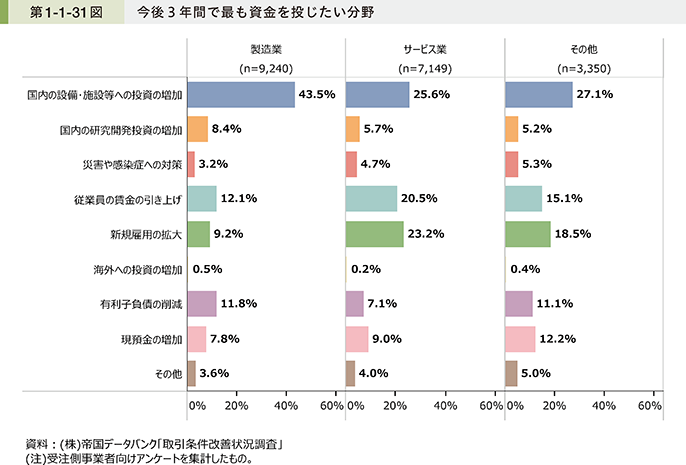

第1-1-31図は、今後3年間で最も資金を投じたい分野について業種別3に確認したものである。これを見ると、いずれの業種においても「国内の設備・施設等への投資の増加」の割合が最も高い。また、サービス業では「従業員の賃金の引き上げ」や「新規雇用の拡大」といった雇用に対して資金を最も投じたい企業の割合が、相対的に高いことが見て取れる。

3 業種別の分析に当たっては、アンケート調査において事業者が選択した業種を以下のようにグルーピングして分析を実施している。

・「製造業」:食料品製造業、繊維産業、紙・紙加工品産業、印刷業、石油・化学産業、鉄鋼産業、素形材産業、建設機械産業、産業機械産業、工作機械産業、半導体・半導体製造装置産業、電機・情報通信機器産業、自動車産業、その他製造業

・「サービス業」:放送コンテンツ産業、アニメーション制作業、情報サービス産業、トラック運送業・倉庫業、広告産業、技術サービス産業、警備業、その他サービス業

・「その他」:建設業、卸売業、小売業、金融業、その他

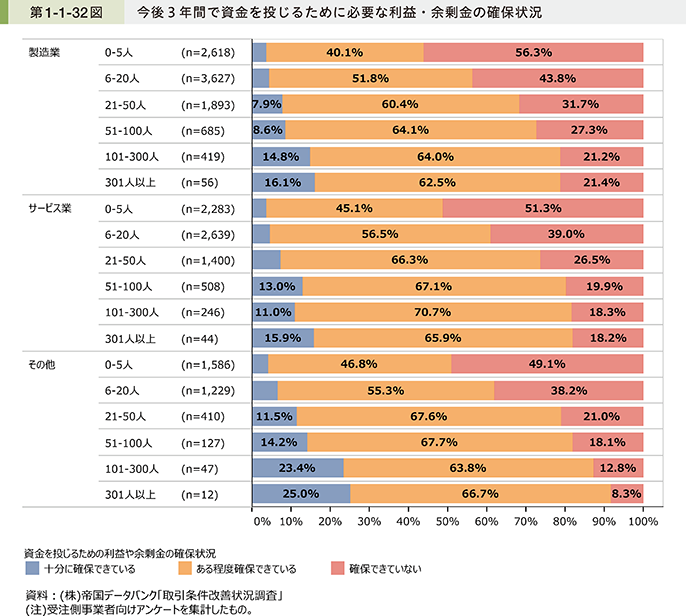

第1-1-32図は、今後3年間で各分野に資金を投じるために必要な利益や余剰金の確保状況について、業種別・従業員規模別に確認したものである。これを見ると、いずれの業種においても「確保できていない」と回答する企業の割合は、従業員規模が小さいほど高い傾向にある。

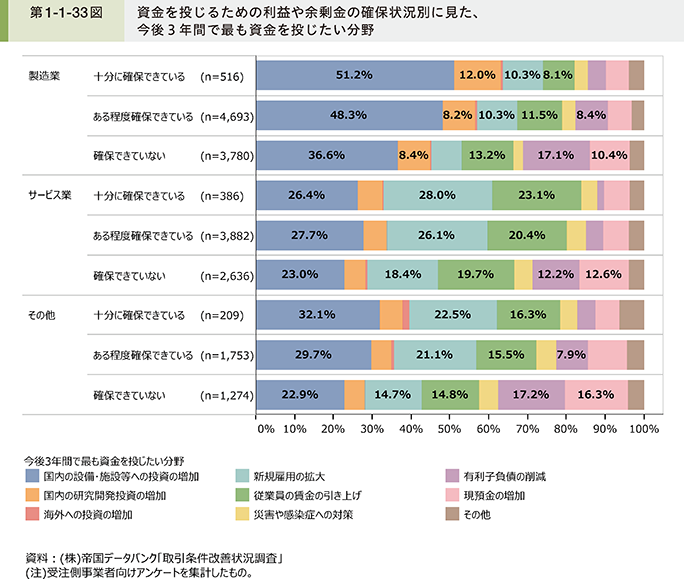

この利益や余剰金の確保状況別に、今後3年間で最も資金を投じたい分野を見たものが第1-1-33図である。これを見ると、「十分に確保できている」、「ある程度確保できている」と回答した企業では、「国内の設備・施設等への投資の増加」、「国内の研究開発投資の増加」、「新規雇用の拡大」といった、成長に向けた投資を実施したいと考えている企業の割合が相対的に高い。

これに対して、「確保できていない」と回答した企業では、「現預金の増加」、「有利子負債の削減」といった回答の割合が高く、成長に向けた投資が難しい状況にあることが見て取れる。

4.資金繰り・倒産・休廃業

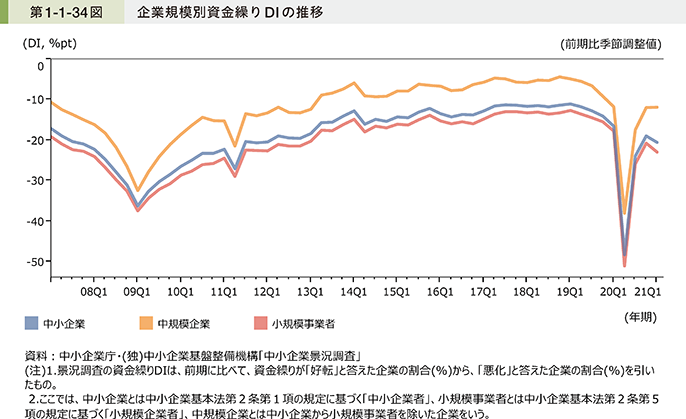

次に、中小企業の資金繰りの状況について景況調査を用いて確認する(第1-1-34図)。中小企業の資金繰りDIは、リーマン・ショック後に大きく落ち込み、その後は東日本大震災や2014年4月の消費税率引上げに伴い一時的に落ち込みが見られたものの、改善傾向で推移してきた。2019年以降はやや低下傾向で推移する中で、感染症流行による売上げの急激な減少と、それに伴うキャッシュフローの悪化により、2020年第2四半期に大きく下落した。これはリーマン・ショック時を大きく上回る下落幅となったが、第3四半期には大きく回復した。足元では、資金繰りDIは再び低下している。

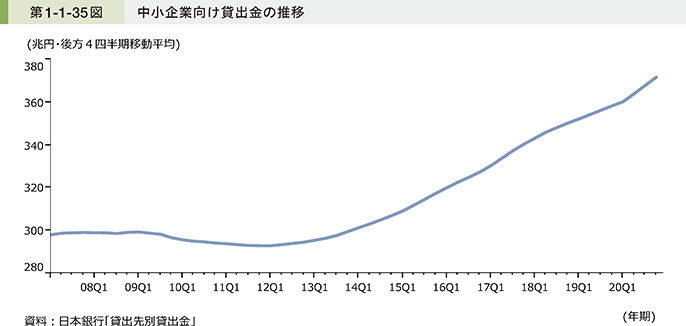

続いて、中小企業向けの貸出金の推移について確認すると、2012年まではおおむね横ばいで推移してきたが、2013年以降は右肩上がりで推移しており、2020年も堅調に増加した(第1-1-35図)。

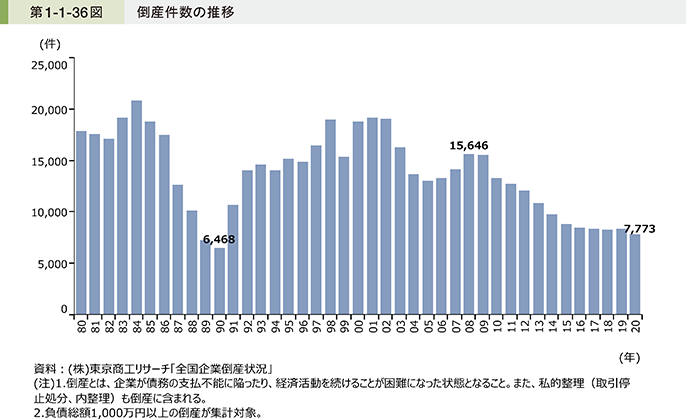

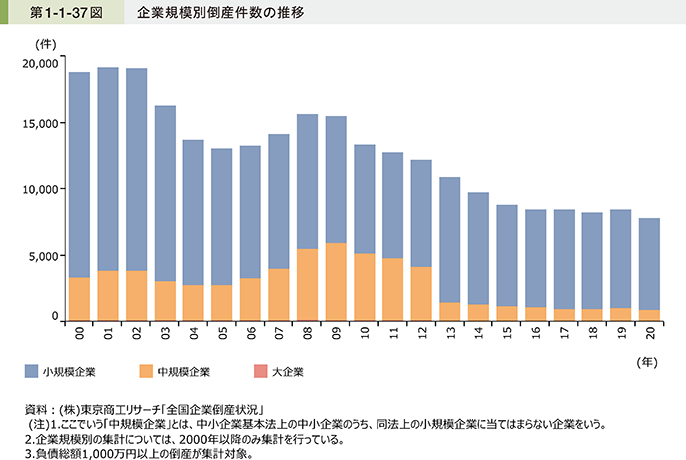

次に、倒産件数の推移について確認する(第1-1-36図)。我が国の倒産件数は、2009年以降は減少傾向で推移してきた中で、2020年は資金繰り支援策などの効果もあり30年ぶりに8,000件を下回る水準となった。また、これを規模別に見ると、倒産件数の大部分を小規模企業が占めていることが分かる(第1-1-37図)。

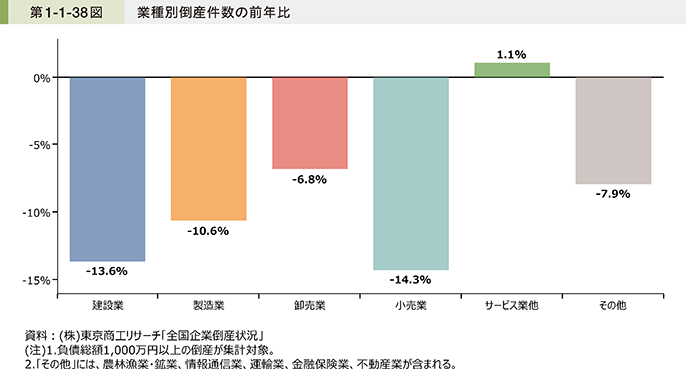

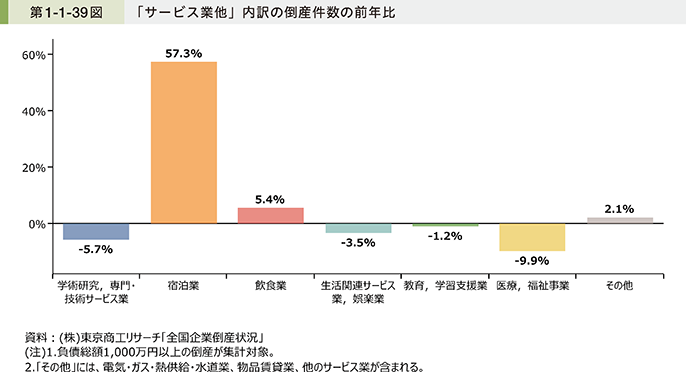

続いて、業種別に2020年の倒産状況を確認する。第1-1-38図を見ると、感染症の流行によるインバウンド需要の消失や外出自粛などで大きな影響を受けた「サービス業他」を除く業種では、2020年の倒産件数が前年を下回ったことが分かる。また、前年を上回った「サービス業他」の内訳を見ると、「宿泊業」や「飲食業」において倒産が前年比で増加となっている(第1-1-39図)。

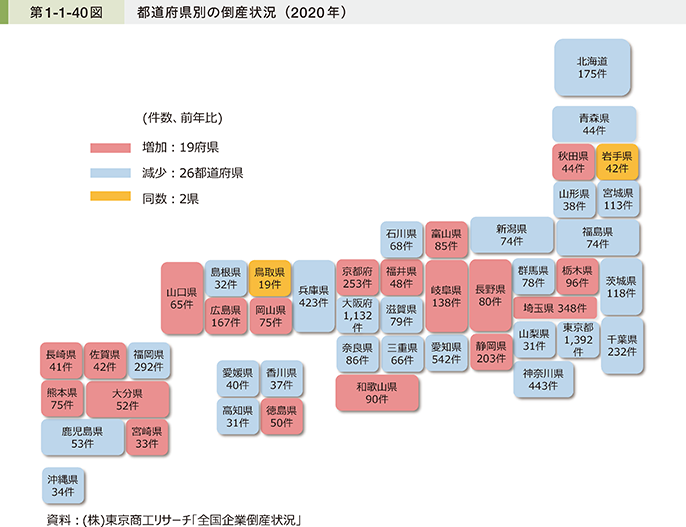

第1-1-40図は、都道府県別に2020年の倒産状況を見たものである。これを見ると、2020年の倒産件数は前年と比べて増加が19府県、減少が26都道府県、同数が2県となっており、都道府県ごとに状況は異なることが見て取れる。

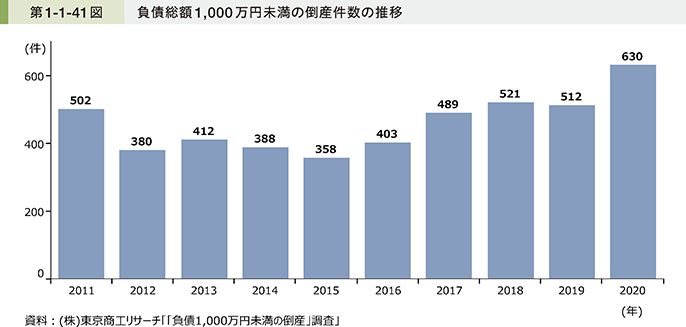

第1-1-41図は、負債総額1,000万円未満の倒産件数4の推移を示したものである。これを見ると、2016年以降増加傾向で推移してきた中で、2020年は前年比23%増となり、これまでの増加ペースを上回って推移したことが分かる。

4 (株)東京商工リサーチによる通常の倒産集計は、負債総額1,000万円以上の倒産を集計対象としており、この集計に含まれない負債総額1,000万円未満の倒産を(株)東京商工リサーチにおいて集計したもの。

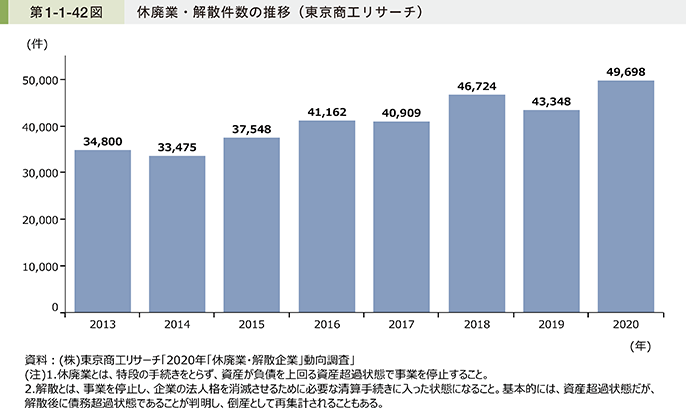

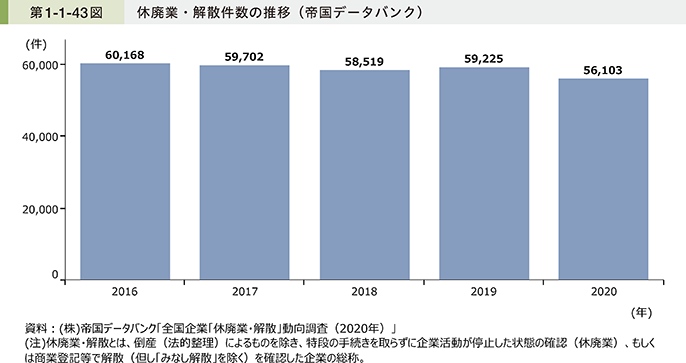

次に、休廃業・解散件数の推移について確認する。(株)東京商工リサーチの「休廃業・解散企業」動向調査によると、2020年の休廃業・解散件数は4万9,698件で、前年比14.6%増となった(第1-1-42図)。また、(株)帝国データバンクの全国企業「休廃業・解散」動向調査によると、2020年の休廃業・解散件数は5万6,103件で、前年比5.3%減となった(第1-1-43図)。調査ごとに傾向に差異は見られるものの、休廃業・解散の背景には構造的な要因として経営者の高齢化や後継者不足が存在することがいずれの調査においても確認されている。

5.商店街の現状

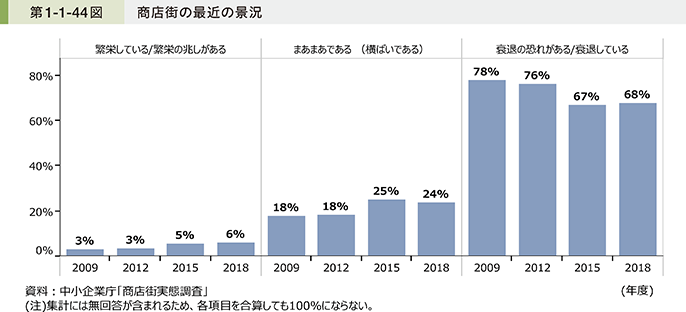

ここでは、商店街について、現状を見ていく。まず、商店街の最近の景況について確認すると、2018年度は「衰退の恐れがある/衰退している」と回答した割合が68%と最も多くなっているものの、2009年度と比べるとその割合は低下しており、景況は一定の改善が見られる(第1-1-44図)。

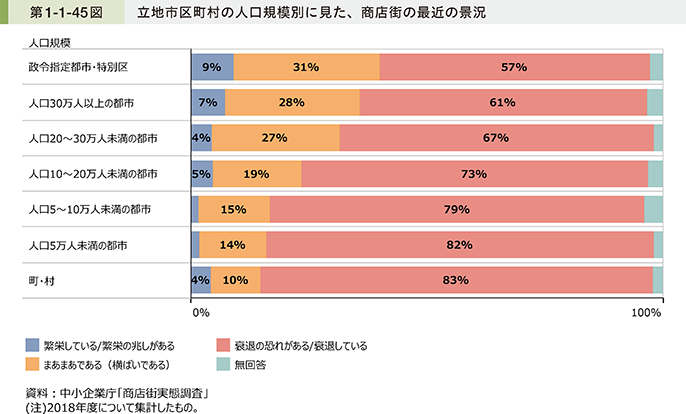

また、これを立地市区町村の人口規模別に見ると、人口規模が小さくなるにつれて「衰退の恐れがある/衰退している」と回答した割合が高くなっている(第1-1-45図)。

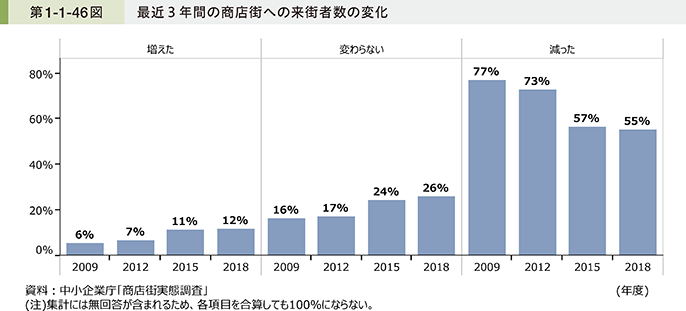

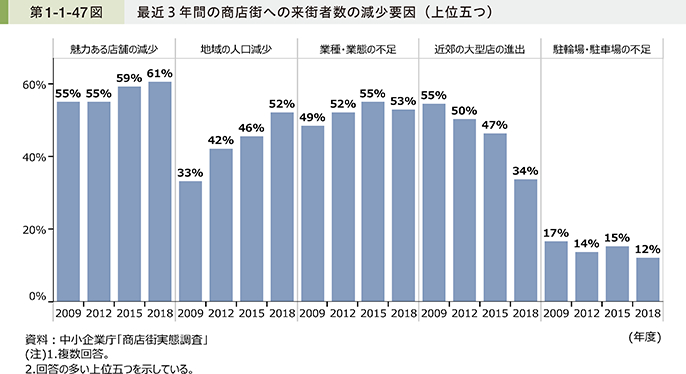

次に、最近3年間の来街者数の変化について推移を見ると、2018年度は「減った」と回答した割合は依然として5割を超えているものの、2009年度以降その割合は改善傾向で推移している(第1-1-46図)。続いて、来街者が減少した要因について見ると、2018年度は「魅力ある店舗の減少」が最も多くなっている。また、「地域の人口減少」を来街者の減少要因として回答する割合が、2009年度から2018年度にかけて著しく増加していることが見て取れる(第1-1-47図)。

コラム1-1-1:地域コミュニティにおける商業機能の担い手である商店街に期待される新たな役割

経済産業省では、地域の商業機能の担い手として中核的な役割を果たしてきた商店街に着目し、商店街が地域コミュニティを支えるために期待される役割や新たな役割を担う商店街の自己変革に対する効果的な支援の在り方について検討するため、「地域の持続可能な発展に向けた政策の在り方研究会」を開催し、2020年6月に、地域の既存ハード(商店街等)の利活用最適化に関する中間取りまとめ「地域コミュニティにおける商業機能の担い手である商店街に期待される新たな役割~「商店が集まる街」から「生活を支える街」へ~」を公表した。

本コラムでは、地域コミュニティにおける商店街に対するニーズの変化と商店街に期待される新たな役割とその支援の在り方について紹介する。

近年、交通インフラの脆弱化、高齢者支援(見守り等)の必要性の高まり、働き方改革の制約ともなり得る保育支援機能の不足などの社会課題が指摘される中で、地域の住民やコミュニティのニーズは変化している。こうしたニーズの変化を背景に、商店街の位置付けも「買物の場」から「多世代が共に暮らし、働き、交流する場」へと変化しつつあり、商店街には地域コミュニティの生活支援といった機能・役割が期待されている。

他方、人口減少の進展状況など、地域の実情は様々であるため、それぞれのコミュニティにおいて商店街の置かれた状況に合わせた対応が必要である。

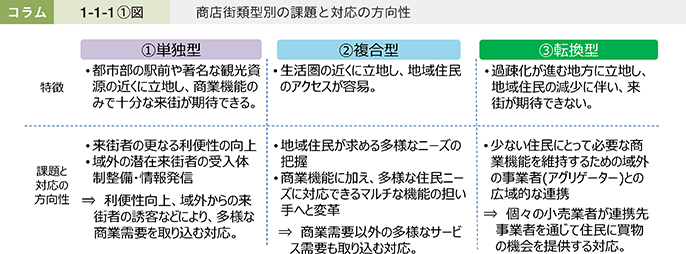

このため、本研究会では、商店街について「〔1〕(商業機能)単独型」、「〔2〕(地域コミュニティ支援機能との)複合型」、「〔3〕転換型」に類型化を行い、それぞれの特徴と、課題と対応の方向性について示した(コラム1-1-1〔1〕図)。

全国各地の商店街は、これらの分類のうちいずれの類型に該当するのか、客観的に自己診断を行うとともに、商店街としてどのように地域に貢献するのかについての方向性を地域の多様な関係者と共有し、具体的な取組を進めることが重要である。

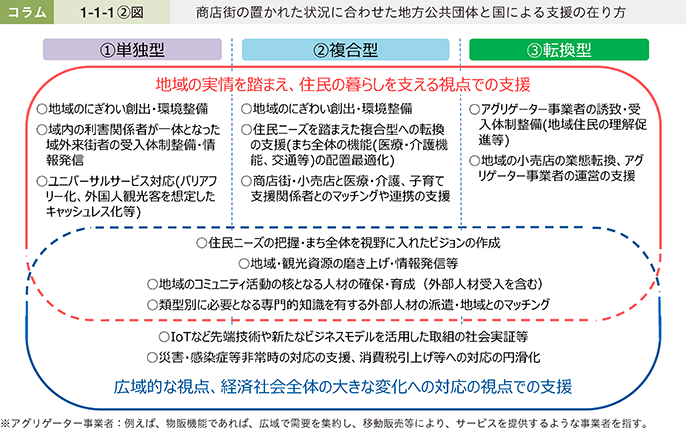

また、新たな役割に応えるため、自己変革をする商店街への今後の支援の在り方として、「地域の実情を踏まえ、住民の暮らしを支える視点」と、「広域的な視点、経済社会全体の大きな変化への対応の視点」の両面から、地方公共団体と国が役割分担しながら、相乗効果を発揮する形で支援していくことが必要であるとの提言がなされている(コラム1-1-1〔2〕図)。

こうした提言を踏まえて経済産業省では、令和3年度予算事業として「地域の持続的発展のための中小商業者等の機能活性化事業」を新たに立ち上げた。この事業では、商業機能の提供やコミュニティの中心として地域の持続的発展に欠くことのできない中小商業者等が、地方公共団体と一体となって、新たな需要の創出につながる魅力的な機能の導入等を行う実証事業について、財政、人材育成、ノウハウ提供等の面から支援を行い、地域の持続的発展を促進することとしている。