本章では、我が国経済の動向について概観するとともに、中小企業・小規模事業者の動向及び中小企業・小規模事業者を取り巻く経営環境について見ていく。

第1節 我が国経済の現状

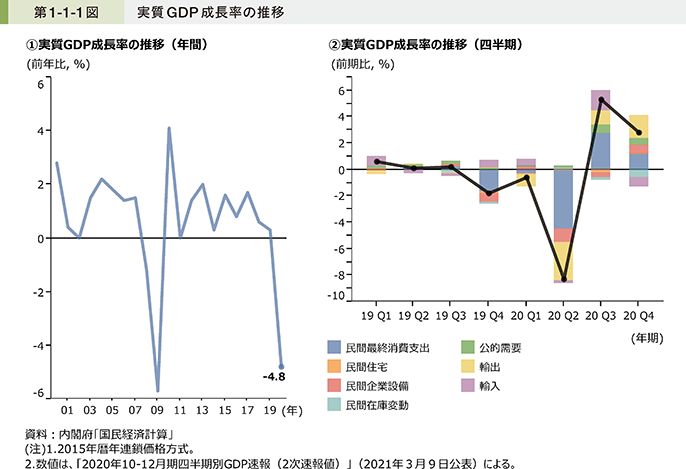

始めに、我が国経済の動向について概観する。2020年は、新型コロナウイルス感染症(以下、「感染症」という。)の世界的流行に伴い、我が国経済には未曽有の事態が生じた。実質GDP成長率の推移を確認すると、2020年は前年比4.8%減となり、2019年を大きく下回った。2020年を通じた動きを見ると、2020年第1四半期及び第2四半期はマイナス成長が続いた。特に、2020年第2四半期は、感染拡大防止のための外出自粛等による内需の下押しや主要貿易相手国での経済活動の停止等による外需の大幅な減少により、前期比8.3%減となった。その後、国内外における社会経済活動の段階的な引上げに伴い、2020年第3四半期は前期比5.3%増、第4四半期は前期比2.8%増と2四半期連続のプラス成長となった(第1-1-1図)。

次に、個人消費の状況について確認する。

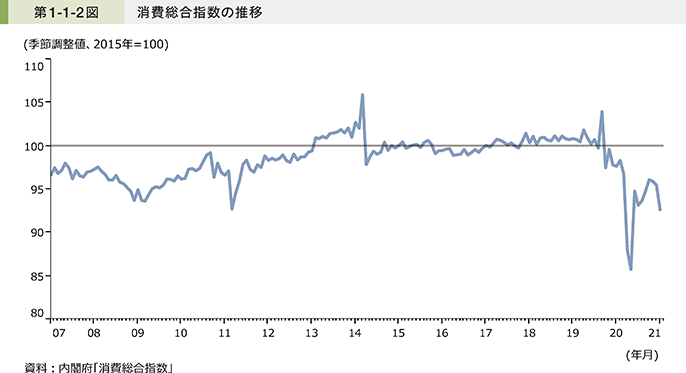

内閣府「消費総合指数」は、2020年3月に低下した後、4月に緊急事態宣言が発出された中で大幅に低下した。緊急事態宣言が段階的に解除された5月を底に上昇に転じたものの、11月以降再び低下しており、個人消費は足元では弱含んでいる(第1-1-2図)。

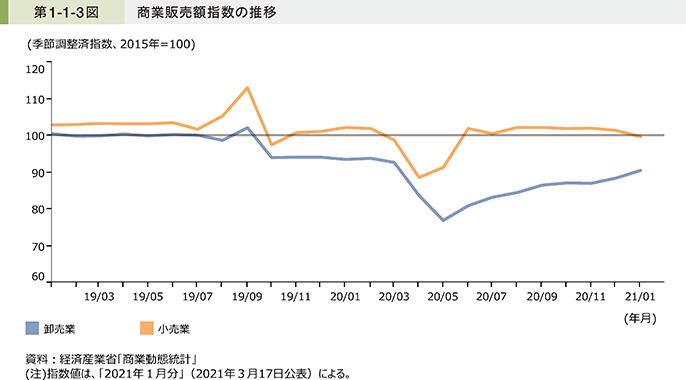

続いて、経済産業省「商業動態統計」により個人消費の動向を供給側から確認する(第1-1-3図)。卸売業は、2019年10月以降横ばい傾向で推移してきたが、2020年4月から5月にかけて大幅に低下した。6月以降は持ち直しの動きが見られるものの、感染症流行前の水準には戻っていない。小売業は、2019年10月以降上昇傾向で推移してきたが、3月から4月にかけて大幅に低下した。その後、6月に大きく持ち直し、感染症流行前の水準まで戻って推移している。

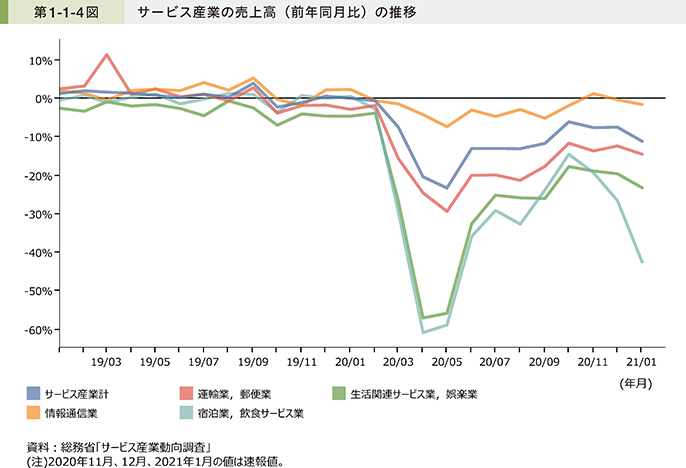

第1-1-4図は、総務省「サービス産業動向調査」を用いて、サービス産業の売上高について前年同月比を見たものである。2020年のサービス産業全体の動きを見ると、2020年2月以降は売上高が前年同月を下回って推移しており、特に2020年4月及び5月における売上高の落ち込みが大きかったことが分かる。また、サービス産業の中でも、「宿泊業, 飲食サービス業」、「生活関連サービス業, 娯楽業」で売上高が前年同月比で大幅に減少している。他方で、「情報通信業」の売上高を見ると、2020年2月以降は前年同月より減少して推移していたものの、10月からは前年同月とほとんど変わらない水準で推移しており、産業ごとに感染症流行による影響の度合いが異なる状況が見て取れる。

次に、企業の生産活動の状況について見ていく。

第1-1-5図は、経済産業省「鉱工業生産指数」によって、鉱工業の活動状況を見たものである。感染症の影響により、2020年2月から5月まで鉱工業生産指数は大幅に低下した後、6月以降は一転し、10月まで勢いのある上昇が続いた。その後、11月、12月は増産が一服していたが、2021年1月は大幅上昇となり、回復傾向は続いているものの、2月は低下となった。

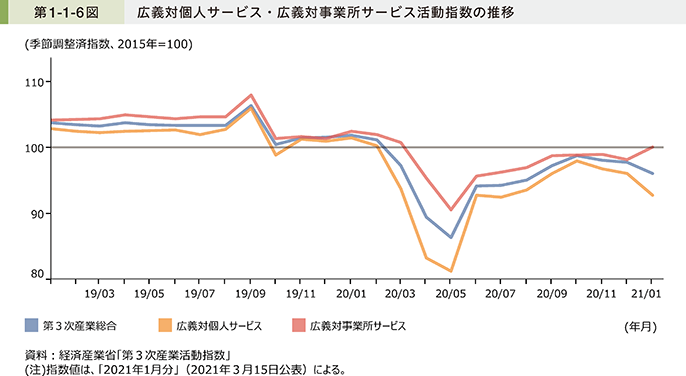

第1-1-6図は、経済産業省「第3次産業活動指数」によって、非製造業や広義のサービス業などの第3次産業に属する業種の生産活動を見たものである。第3次産業全体としては、感染症の拡大とそれに伴う緊急事態宣言が発出されたこともあり、2020年5月まで大幅な低下となった。その後、緊急事態宣言の解除等もあり、6月以降、5か月連続で上昇が続いたが、感染症の再拡大により、11月以降低下が続き、再び緊急事態宣言が発出された2021年1月は更に低下した。

これを大きく「広義対個人サービス」と「広義対事業所サービス」に分けて確認すると、感染症流行により「広義対個人サービス」が相対的に大きな影響を受けていることが分かる。また、足元では「広義対個人サービス」が低下傾向で推移している一方で、「広義対事業所サービス」は均して見れば上昇傾向が続いており、サービスの提供先によって動きが異なる状況が見て取れる。

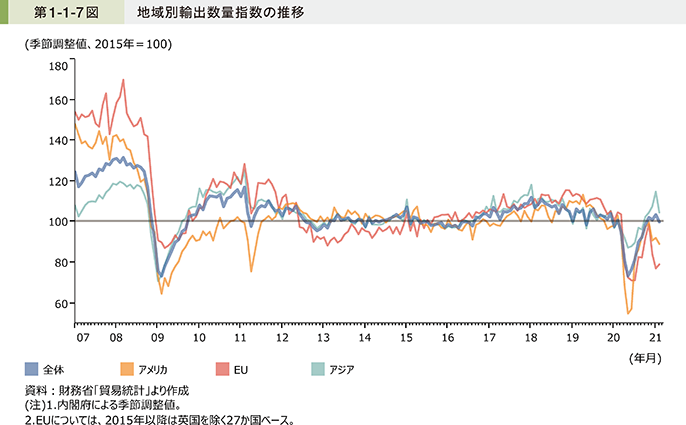

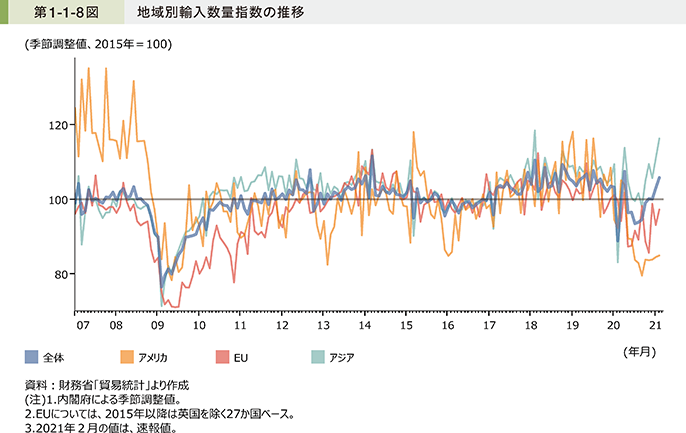

次に、輸出入や海外現地法人の活動状況など対外経済関係の動向について見ていく。

第1-1-7図及び第1-1-8図は、地域別の輸出入数量指数の推移について見たものである。輸出数量指数は、2020年3月から5月にかけて急速に低下した後、上昇傾向で推移してきたが、足元で増勢が鈍化している。輸入数量指数は、2020年2月に感染症が拡大した中国において生産活動が停止した影響により一時的に急減した後は、中国の生産再開に伴って急速に上昇するという動きが見られた。また、足元では全体として持ち直しの動きが見られる。

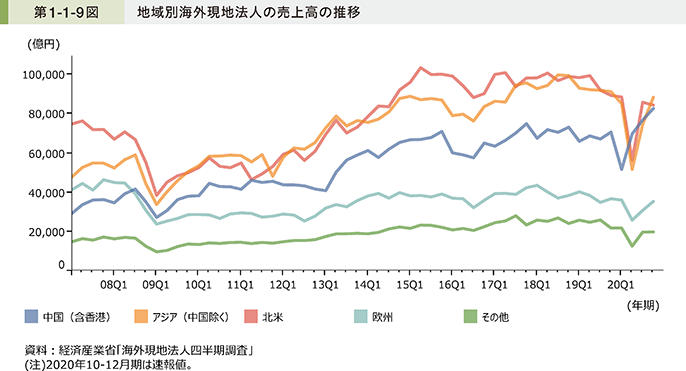

続いて、我が国企業の海外現地法人の売上高の推移を見たものが第1-1-9図である。2020年2月に感染症が拡大した中国では、2020年第1四半期に売上高が大幅に減少した後、増加に転じ、感染症流行前の水準を上回って推移している。また、中国以外の地域では2020年第2四半期に売上高が大きく減少し、その後は増加傾向に転じ、感染症流行前の水準に戻りつつある状況が見て取れる。

続いて、インバウンド需要の動向として、訪日外国人数の推移を確認する(第1-1-10図)。感染症の拡大防止のための入国制限や渡航自粛などにより、2020年2月から訪日外国人数は大きく減少し、4月以降はゼロ近傍の水準で推移している。