第1部 令和元年度(2019年度)の小規模事業者の動向

第2章 中小企業・小規模事業者の労働生産性

将来的に人口減少が見込まれる中、我が国経済の更なる成長のためには、359万者のうち99.7%を占める中小企業が労働生産性を高めることが重要となってくる。本章では、中小企業・小規模事業者の労働生産性について現状を把握していく。

第1節 労働生産性の推移

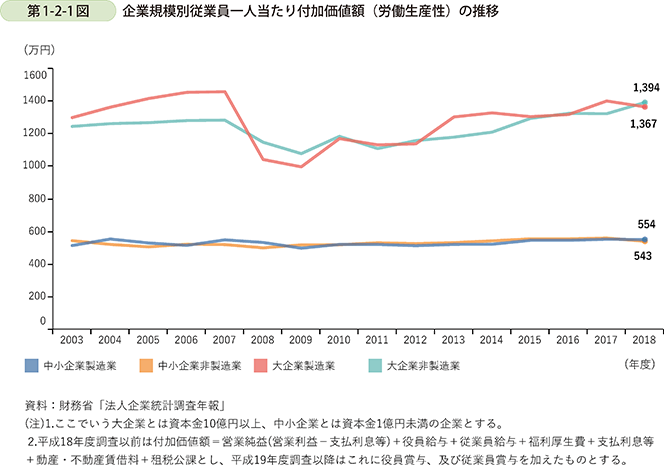

第1-2-1図は、企業規模別に、従業員一人当たり付加価値額(労働生産性)1を示したものである。大企業について見ると、リーマン・ショック後に大きく落ち込んだ後、緩やかな上昇傾向で推移している。一方で中小企業は、大きな落ち込みはないものの、長らく横ばい傾向が続いており、足元では大企業との差は徐々に拡大していることが分かる。

1 労働生産性の算出に当たっては、厳密には分母を「労働投入量」(従業員数×労働時間)とする必要があるが、本白書ではデータ取得の制約等から、分母に「従業員数」を用いている点に留意されたい。

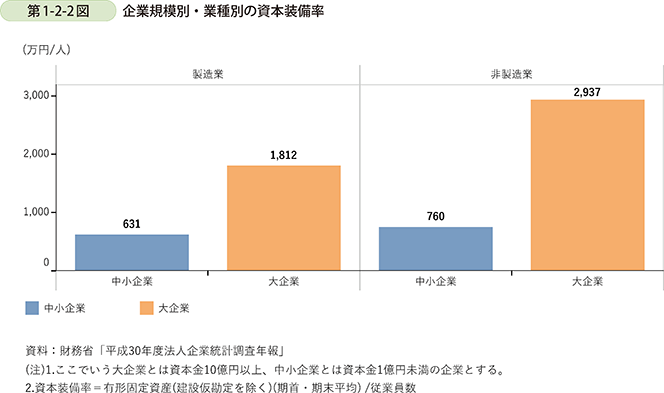

続いて、労働生産性の構成要素である資本装備率について見る。生産性を向上させるためには、機械や設備への投資は有効な手段の一つであり、こうした機械や設備への投資の程度を表すのが資本装備率である。第1-2-2図を見ると、製造業、非製造業共に大企業と中小企業の格差が大きく、労働生産性の規模間格差につながっていると考えられる。

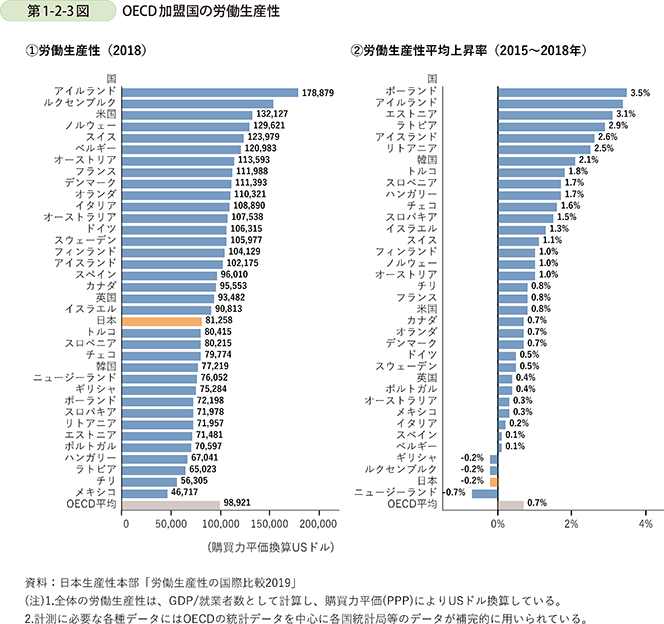

第1-2-3図は、我が国の労働生産性について国際比較したものである。まず、労働生産性については、OECD加盟国36か国中21位とOECD平均を下回り、首位のアイルランドの半分程度の水準である。また、2015年から2018年にかけての労働生産性の平均上昇率については、日本はOECD平均を大幅に下回ってマイナスであり、OECD加盟国36か国中35位となっている。