第1部 令和元年度(2019年度)の中小企業の動向

第3章 中小企業・小規模事業者の新陳代謝

第2節 経営者の高齢化と事業承継

1 経営者年齢の分布と後継者の決定状況

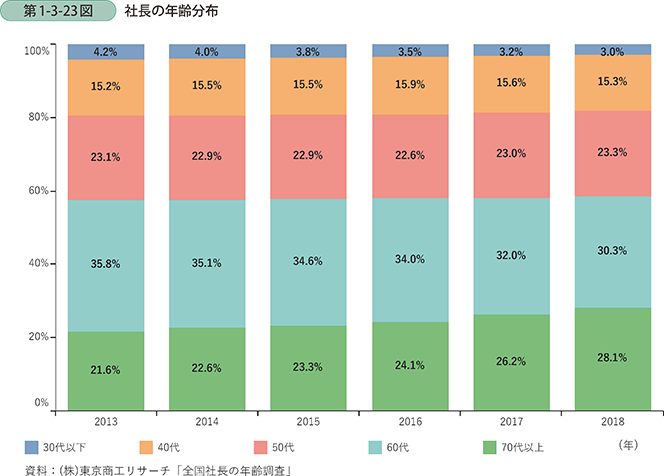

第1-3-23図は、全国の社長の年齢分布の推移を示している。これを見ると、「70代以上」の占める割合が年々増加していることが分かる。一方、直近では、「40代以下」の構成比が減少傾向にあり、経営者の高齢化が進んでいることが分かる。

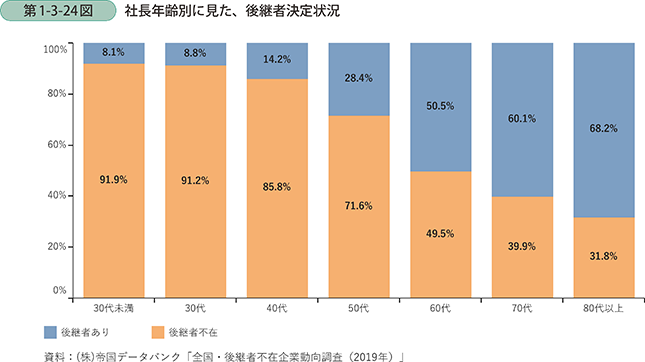

経営者の高齢化が進むと、年齢を理由に引退を迎える経営者が増えると予想されるが、企業がこれまで培ってきた事業や貴重な経営資源を次世代の経営者(後継者)へ引き継いでいくことは重要である。そこで、社長年齢別に後継者の有無について確認すると、60代では約半数、70代は約4割、80代は約3割で後継者が不在となっており、経営者年齢の高い企業においても、後継者が不在の企業が多く存在することが分かる(第1-3-24図)5。

5 2017年版中小企業白書では、(株)東京商工リサーチの企業データベースを用いて経営者交代前後の経営者年齢について分析している。それによると、親族内の場合で交代前の平均年齢が69.3歳、親族外の場合で交代前の平均年齢が63.7歳であった。

2 休廃業・解散企業の現状

ここからは、(株)東京商工リサーチの「休廃業・解散企業」動向調査を用いて、休廃業・解散企業の現状について確認していく。2019年の休廃業・解散件数は2年ぶりに減少したが、経営者の高齢化や後継者不足を背景に、4万件台の水準で推移している(第1-3-25図)。

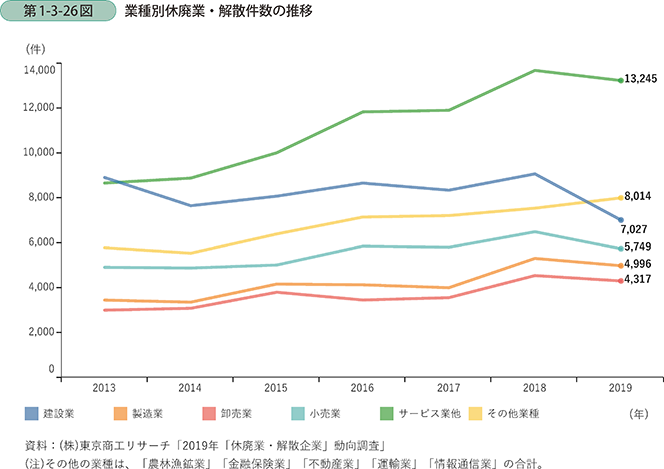

第1-3-26図は、休廃業・解散件数の推移を業種別に確認したものである。足元の2019年では、「その他業種」を除く全ての業種で減少している。一方、2013年と比べると、「建設業」を除く全ての業種で休廃業・解散件数は増加していることが分かる。

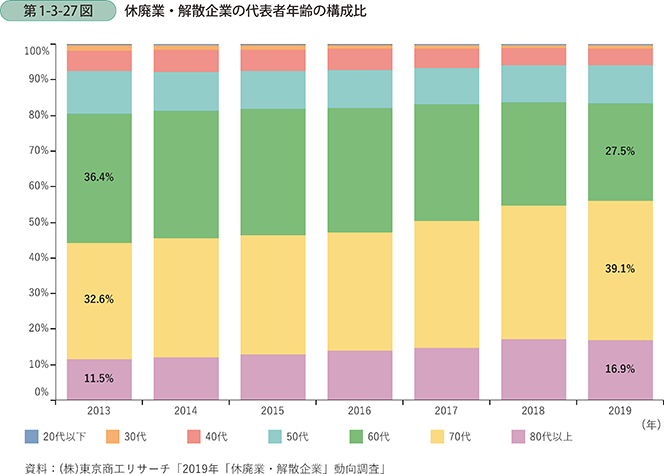

次に、これら休廃業・解散企業の代表者年齢について確認すると、2019年は「70代」が最も多く39.1%となっている。また、60代以上が全体に占める割合は増加傾向にあり、2019年は83.5%を占めている(第1-3-27図)。第1-3-23図で見た社長の年齢分布によると、60代以上の全体に占める割合は58.4%(2018年時点)であり、休廃業・解散企業の代表者年齢の分布が年齢の高い層に多いことが分かる。こうしたことからも、休廃業・解散の背景に経営者の高齢化と後継者不在が存在することがうかがえる。

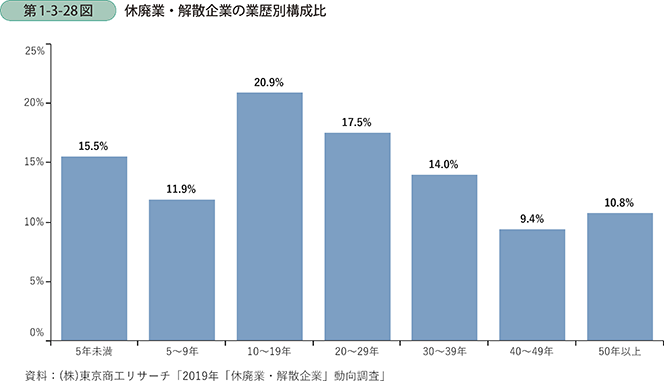

第1-3-28図は、休廃業・解散企業における業歴別の構成比を示したものである。これを見ると、業歴「5年未満」が15.5%となっており、比較的業歴の短い企業の休廃業・解散も生じていることが確認される。企業のライフサイクル初期に経営が軌道に乗らず、休廃業・解散に至ったものと推測される。また、業歴「10~19年」を頂点に業歴が長いほど、休廃業・解散の構成比が総じて小さくなっていることも分かる。

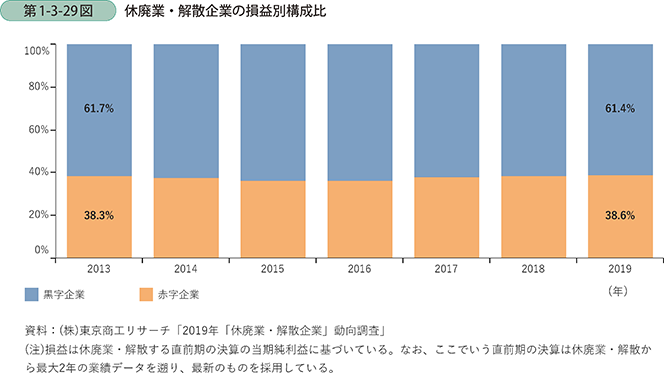

続いて、休廃業・解散企業の業績について見ていく。休廃業・解散した企業のうち、直前期の業績データが判明している企業についての集計によると、約6割の企業で当期純利益が黒字であることが分かる(第1-3-29図)。

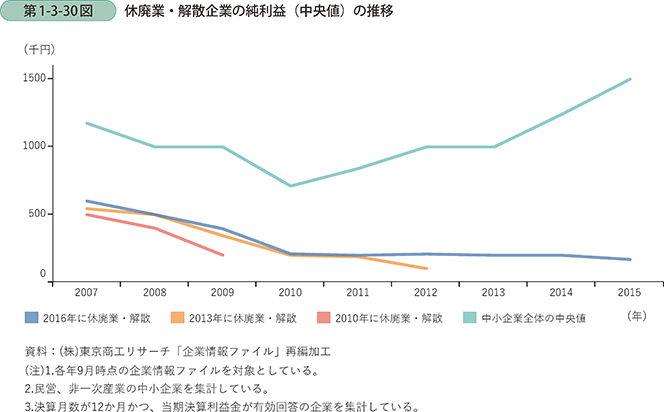

第1-3-30図は、休廃業・解散に至るまでの純利益の推移について見たものである。全体として、中小企業全体の中央値に比べ、休廃業・解散した企業の純利益は低い水準となっている。純利益の推移を見ると、2010年、2013年に休廃業・解散した企業は減益を続けた後に事業を停止している。また、2016年に休廃業・解散した企業は、中小企業全体の純利益が2011年以降増加傾向にある中、横ばい傾向の純利益で推移した後に、事業を停止していることが分かる。

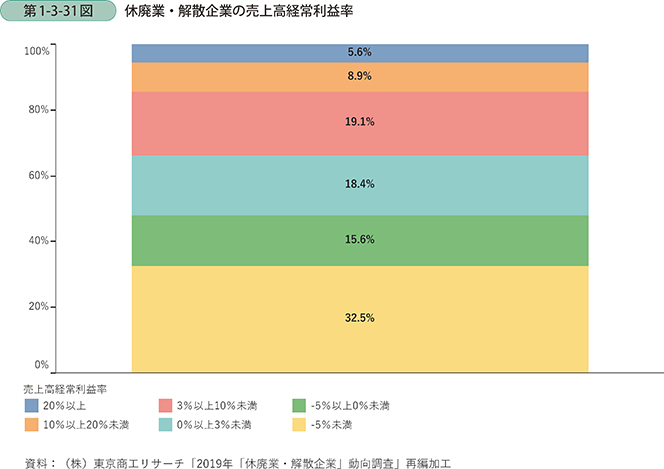

他方、休廃業・解散した企業の売上高経常利益率の分布について見ると、利益率が10%以上の企業が14.5%、20%以上の企業が5.6%と、一定程度の企業は休廃業・解散の前に高い利益率であったことが分かる(第1-3-31図)。

休廃業・解散企業の中には、経営者自身が事業を継続する意向がない企業も含まれるが、こうした企業も含め一定程度の業績を上げながら休廃業・解散に至る企業の貴重な経営資源を散逸させないためには、迅速に次世代の意欲ある経営者に事業を引き継ぐ取組が重要である。

3 事業承継の実態

ここまで経営者の高齢化と後継者不在という状況について確認し、こうした状況を背景とした休廃業・解散が生じていることを見てきた。このような中で、円滑な事業承継が喫緊の課題である。これを踏まえ、以降では事業承継の実態について見ていく。

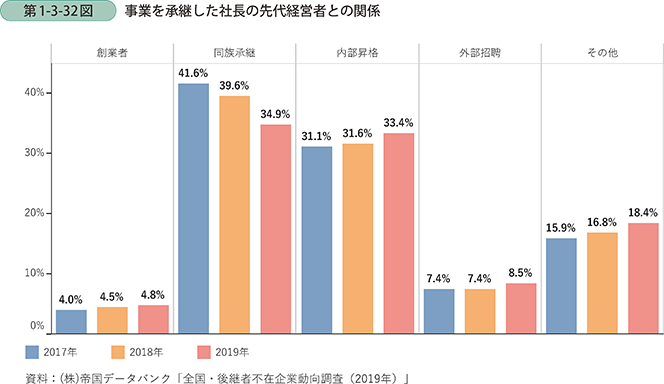

第1-3-32図は、事業を承継した社長と先代経営者との関係を示している。これを見ると、「同族承継」の割合が最も多いが、全体に占める割合は年々減少している。他方、「内部昇格」による事業承継は増加傾向にあり、2019年における全体に占める割合は「同族承継」と同程度となっている。また、「外部招聘」も増加傾向にあるなど、親族外承継が事業承継の有力な選択肢となっている。

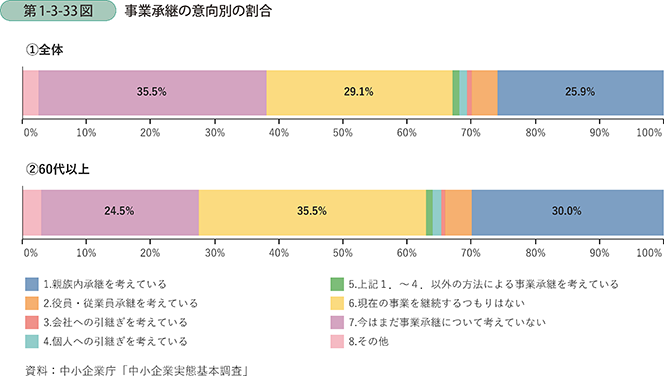

次に中小企業における事業承継の意向について確認する。これを見ると、「今はまだ事業承継について考えていない」と回答した企業の割合が最も多く、次いで「現在の事業を継続するつもりはない」、「親族内承継を考えている」となっている(第1-3-33図〔1〕)。このうち、経営者が60代以上の企業について見ると、約4分の1に当たる企業において、「今はまだ事業承継について考えていない」となっている(第1-3-33図〔2〕)。2017年版中小企業白書によると、後継者の選定を始めてから後継者の了承を得るまでにかかった時間は「3年超」とした割合が37%に上っている6。また、2019年版中小企業白書では、後継者を決定して実際に引き継ぐまでの期間として、約半数が1年以上の時間をかけていることが示されている7。このように、事業承継は長い期間を要する取組であり、経営者が高齢になるほど時間的な猶予は限られるため、早めに検討を始めることが重要である。

6 2017年版中小企業白書 第2部第2章第1節 第2-2-35図を参照されたい。

7 2019年版中小企業白書 第2部第1章第2節 第2-1-7図を参照されたい。

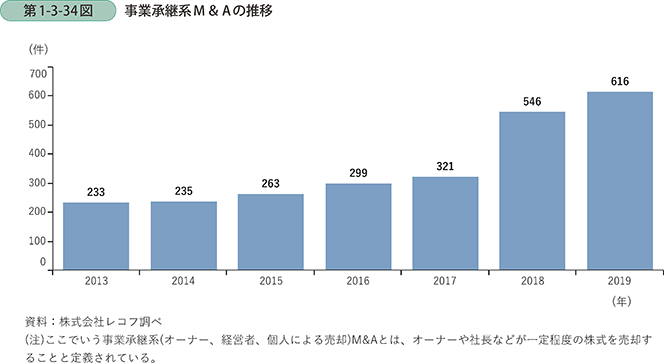

最後に第三者承継の一つの形態であるM&Aの状況について見ていく。M&A助言の株式会社レコフによって「事業承継系」と定義されたM&Aについて見ると、その件数は年々増加していることが見て取れる(第1-3-34図)。また、大企業では一般的であったM&Aを比較的低コストで中小企業も活用できるサービスとして、オンラインでのM&Aマッチングサービスなどが登場している。経営者の高齢化や後継者不足が深刻化する中、事業を継続する手段としてM&Aが活用されている状況がうかがえる。

コラム1-3-1

事業承継関連施策

本コラムでは、円滑な事業承継を実現するために活用できる事業承継支援策について、それぞれ概要を紹介する。

1.経営承継円滑化法に基づく総合的支援

(1)遺留分に関する民法の特例

一定の要件を満たす会社事業後継者(親族外も対象)が、旧代表者の遺留分を有する推定相続人全員との合意及び所要の手続き(経済産業大臣の確認、家庭裁判所の許可)を受けることにより、以下の遺留分に関する民法の特例を受けることができる。

〔1〕後継者に贈与した非上場株式等の価額を、遺留分を算定するための財産の価額に算入しないこと。(除外合意)

〔2〕後継者に贈与した非上場株式等の価額について、遺留分を算定するための財産の価額に参入すべき価額を合意時点における価額に固定すること。(固定合意)

2019年の経営承継円滑化法の改正により、個人事業者の事業用資産にまで、対象が拡大された。(除外合意のみ)

(2)金融支援

事業を承継した後継者及び今後事業を引き継ごうとしている個人に対し、事業承継に伴う資金需要(自社株式の買取資金や納税資金等)への支援や信用力低下による経営への影響を緩和するため、経済産業大臣による認定を前提として、〔1〕信用保証枠の実質的な拡大、〔2〕日本政策金融公庫等による貸付けを利用できる。

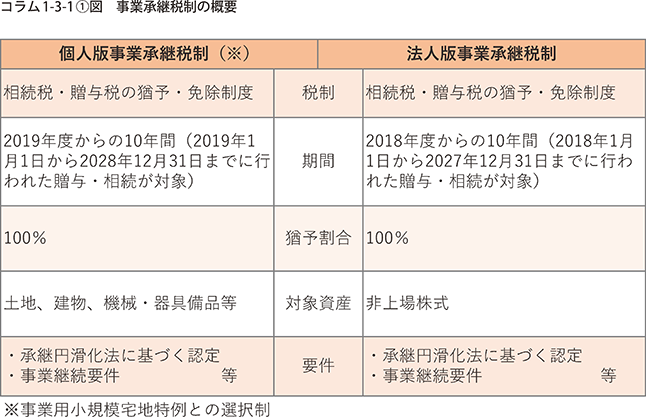

(3)事業承継税制

〔1〕法人版事業承継税制

後継者が先代経営者から贈与・相続により取得した非上場株式等に課される贈与税・相続税について、納税を猶予又は免除する措置。2018年4月1日からの10年間限定の特例措置が創設され、従来の措置(一般措置)と比較すると主に次の点が拡充された。

- 対象株式数の上限を撤廃し、猶予割合を100%に拡大

- 雇用要件を抜本的に見直し、5年平均8割の雇用維持が未達成でも猶予が継続可能

- 対象者を拡大し、複数の株主から最大3名の後継者に対する承継も対象に

- 経営環境の変化に対応した減免制度を導入

特例措置を活用するためには、2018年4月1日から5年以内に都道府県知事に対して特例承継計画を提出した上で、2027年12月31日までの10年間に実際に株式を後継者に承継する必要がある。

〔2〕個人版事業承継税制

2019年4月1日から、個人事業者が事業用資産を後継者に贈与・相続した際に課される贈与税・相続税の納税を猶予又は免除する措置が創設された。法人版事業承継税制の特例措置と同様に、2019年4月1日からの10年間限定の特例措置であり、土地、建物、機械、器具備品等の幅広い事業用資産を対象として、100%納税猶予を受けることができる。

この制度の適用を受けるためには、2019年4月1日からの5年以内に都道府県知事に対して個人事業承継計画を提出した上で、2019年1月1日から2028年12月31日までに事業用資産を後継者に承継する必要がある。

なお、個人版事業承継税制は、事業用小規模宅地特例との選択制となっている。

2.事業引継ぎ支援センター

後継者不在等の理由により第三者に事業を引き継ぐ意向がある中小企業者と、他社から事業を譲り受けて事業の拡大を目指す中小企業者等からの相談を受け付け、マッチングの支援を行う専門機関。全都道府県に48か所設置されている。

3.事業承継補助金

M&Aや親族内承継等を通じた事業承継を契機に、経営革新等に挑戦する中小企業に対し、設備投資・販路拡大等に必要な経費を支援。また、新規事業への参入を行う場合などには重点的に支援を行い、ベンチャー型事業承継・第二創業を後押しする。さらに、経営資源を譲り渡した事業者の廃業費用も補助する。

コラム1-3-2

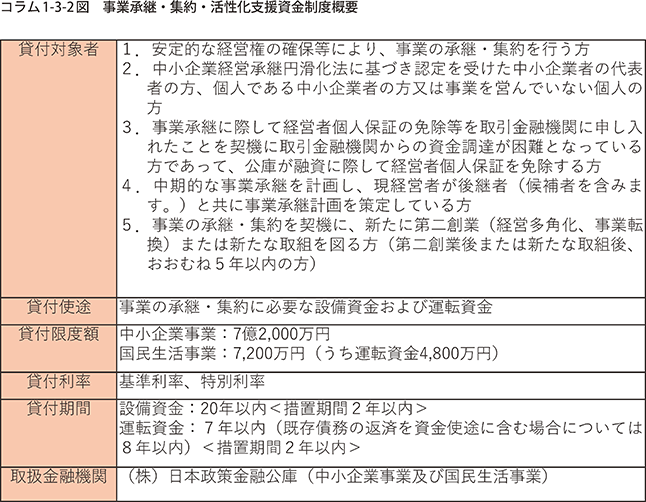

事業承継に関する融資制度

(株)日本政策金融公庫では、事業承継を行うために必要な資金の融資を行っている(コラム1-3-2図)。

コラム1-3-3

第三者承継総合支援パッケージ

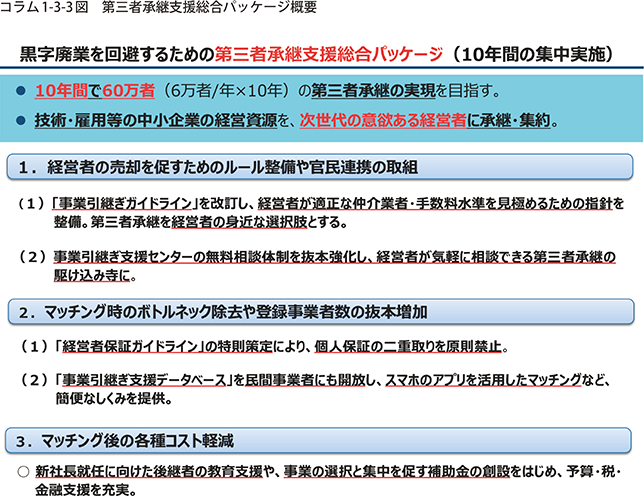

本コラムでは、2019年12月に梶山経済産業大臣より発表した「第三者承継支援総合パッケージ」の概要及び主な施策を紹介する。

【第三者承継支援総合パッケージ概要】

●経済産業省はこれまで、事業承継税制などにより、親族内の事業承継支援策を充実させてきたが、中小企業の約6割は後継者未定であり、今後は、親族外の第三者による承継を後押しすることが極めて重要である。

●このため、「第三者承継支援総合パッケージ」では、2025年までに後継者不在により黒字廃業の可能性のある約60万者の第三者承継を実現することを目的に、予算や税制措置などの支援を、官民一体となって進めていくこととしている。

【主な施策紹介】

(1)「事業引継ぎガイドライン」の改訂(コラム1-3-4参照)

- 中小M&Aの環境を整備するため、中小企業経営者にM&Aの基本的な事項や手数料の目安を示すとともに、M&A業者等に対して、適切なM&Aのための行動指針を提示。

(2)「事業引継ぎ支援センター」の体制強化

- 全国48か所の事業引継ぎ支援センターにおいて、後継者不在の中小企業へのマッチング支援体制を抜本強化。

- 全センターに「後継者人材バンク」を設置し、創業希望者とのマッチングを促進。

(3)官民一体となったマッチング支援の強化

- 事業引継ぎ支援センターに設置したデータベースを民間金融機関や仲介事業者等へ開放し、全国大でのマッチングを促進。

- 同センターと民間プラットフォーマーが連携してマッチングを実施する仕組みを構築し、身近な形での仲介を推進することで、事業承継の機運を全国的に拡大。

(4)個人保証脱却・政策パッケージ(コラム1-3-5参照)

- 事業承継時に一定の要件の下で、経営者保証を不要とする新たな信用保証制度を創設。また、専門家による支援・確認を受けた場合、保証料を軽減し、最大でゼロにする。

(5)事業承継補助金の充実化

- 事業承継を契機に、経営革新や事業転換に挑戦する中小企業に対し、設備投資・販路拡大等に必要な経費を補助。新規事業への参入を行う場合などには重点的に支援を行い、ベンチャー型事業承継を後押し。

- 経営資源を譲り渡した事業者の廃業費用も補助し、事業の選択と集中を促進。

(6)事業承継トライアル実証事業

- 後継者不在の中小企業が、後継者選定後に行う教育について、有効な内容や型を明らかにし、標準化を進める。

(7)中小企業の再編・統合等に係る税負担の軽減

- 第三者承継に伴い不動産の権利移転が生じる場合に、登録免許税・不動産取得税を軽減。(令和3年度末まで。)

(8)金融支援

- 事業承継時の資金調達を円滑化するため、経済産業大臣の認定を受けた中小企業者及びその代表者に対して、〔1〕中小企業信用保険法の特例、〔2〕株式会社日本政策金融公庫法の特例、〔3〕沖縄振興開発金融公庫法の特例を措置。

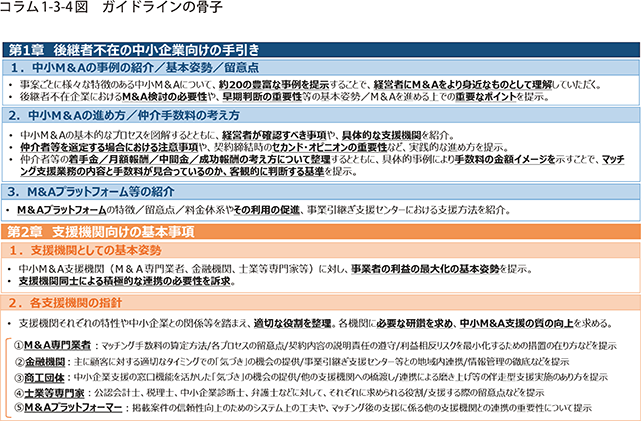

コラム1-3-4

中小M&Aガイドラインの策定

近年、後継者不在の中小企業にとって、M&Aの手法による第三者への事業の引継ぎが、事業承継の手法の一つであるとの認識が広がり始めている。また、中小企業のM&A支援等を手掛ける仲介業者等の数が増加するなど、M&Aを実施する上での環境整備が図られつつある。

一方、中小企業経営者の中には、M&Aに関する知見を有しておらず、長年経営してきた自社を第三者に「売る」ことをちゅうちょする者も存在する。また、今後更に増加が見込まれる中小企業のM&Aが円滑に促進されるためには、各種のM&A支援機関による適切な対応が重要である。

このため、「第三者承継支援総合パッケージ」(コラム1-3-3)における施策として、平成27年策定の「事業引継ぎガイドライン」を全面改訂した「中小M&Aガイドライン」を、令和2年3月に策定・公表し、中小企業経営者とM&A支援機関の双方に対し、中小M&Aの適切な進め方を提示した。

本ガイドラインの概要は、以下のとおりである。

1.後継者不在の中小企業向けの手引き

- 約20件の中小M&A事例を紹介し、M&Aを中小企業にとってより身近なものとして理解していただくとともに、M&Aのプロセスごとに確認すべき事項や契約書のサンプル等を提示する。

- 仲介手数料(着手金/月額報酬/中間金/成功報酬)の考え方や、具体的事例を提示することにより、手数料の目安を示す。

- 支援内容に関するセカンド・オピニオンを推奨する。

2.支援機関向けの基本事項

- 支援機関の基本姿勢として、事業者の利益の最大化と支援機関同士の連携の重要性を提示する。

-

例えば、M&A専門業者に対しては、適正な業務遂行のため、

〔1〕売り手と買い手双方の1者による仲介は「利益相反」となり得る旨明記し、不利益情報(両者から手数料を徴収している等)の開示の徹底など、そのリスクを最小化する措置を講じること

〔2〕他のM&A支援機関へのセカンド・オピニオンを求めることを原則として許容する契約とすること

〔3〕契約期間終了後の一定期間内に成立したM&Aについても手数料の取得を認める条項(テール条項)を限定的な運用とすること

といった行動指針を策定した。 - さらに、金融機関、士業等専門家、商工団体、M&Aプラットフォーマーに対しても、M&Aの際に求められる具体的な支援内容や留意点を提示する。

コラム1-3-5

事業承継時の経営者保証解除に向けた総合的な対策

【事業承継時の経営者保証解除に向けた総合的な対策の概要】

我が国の中小企業・小規模事業者を取り巻く環境を見ると、経営者の高齢化が深刻さを増す中で後継者確保による事業承継の促進が喫緊の課題となっている。こうした状況を踏まえ、政府は昨年6月に閣議決定された「成長戦略実行計画」において、経営者保証が事業承継の阻害要因とならないよう、事業者と金融機関の双方の取組を促す総合的な対策を取りまとめた。本コラムでは、その概要を紹介する。

【主な施策紹介】

1.政府関係機関が関わる融資の無保証化拡大

(1)商工中金は「経営者保証に関するガイドライン」の徹底により、一定の条件を満たす企業に対して「原則無保証化」。(令和2年1月開始)

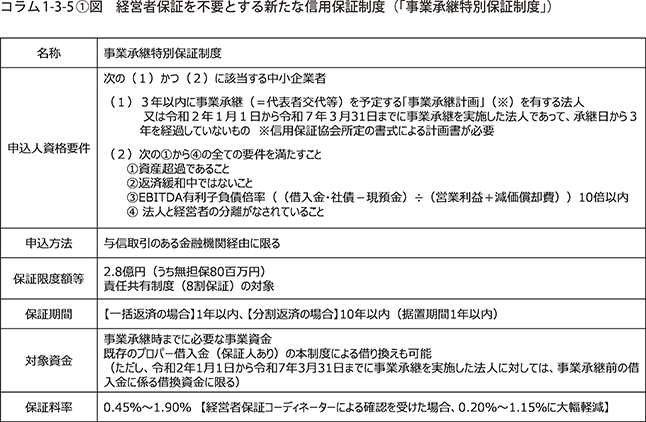

(2)事業承継時に一定の要件の下で、経営者保証を不要とする新たな信用保証制度(「事業承継特別保証制度」)を創設。また、専門家による確認を受けた場合、保証料を大幅に軽減。(令和2年4月開始)(コラム1-3-5〔1〕図)

2.金融機関の取組を「見える化」し、融資慣行改革へ

(1)事業承継に焦点を当てた「経営者保証に関するガイドライン」の特則策定・施行。(令和元年12月策定・公表、令和2年4月運用開始)

〔1〕新旧経営者からの二重徴求の原則禁止(例外を4類型に限定列挙)

〔2〕後継者の経営者保証は、事業承継の阻害要因となることを考慮し、慎重に判断。また、ガイドライン要件の多くを満たしていない場合でも、総合的な判断として、経営者保証を求めない対応ができないか真摯かつ柔軟に検討。

〔3〕前経営者の経営者保証は、令和2年4月から改正民法で第三者保証の利用が制限されること等を踏まえて見直し。特に、経営権・支配権を有しない前経営者については、慎重に検討。

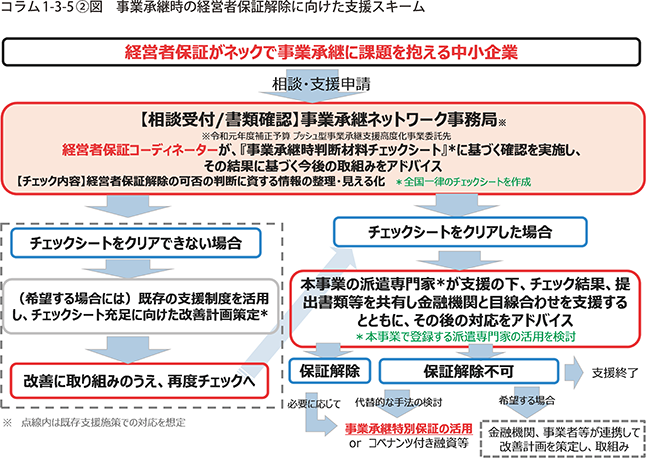

(2)経営者保証解除に向けた専門家による中小企業の磨き上げ支援(経理の透明性確保や財務内容の改善等)やガイドライン充足状況の確認。(令和2年4月開始)(コラム1-3-5〔2〕図)

(3)金融機関の経営者保証なし融資の実績等(KPI)を公表。(民間銀行:令和元年度下期分から公表予定、政府系金融機関:平成30年度分から公表済み)