3 経常利益

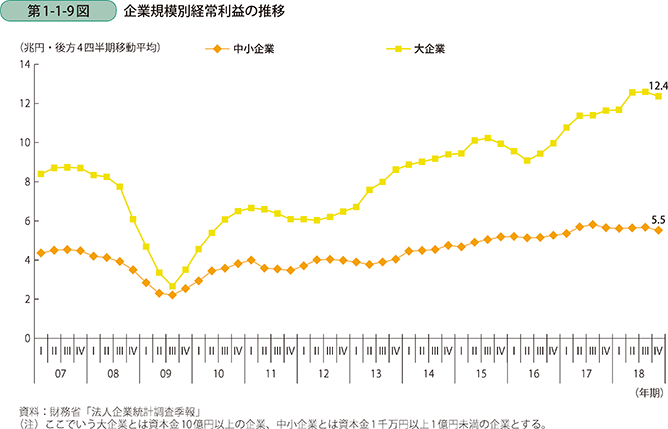

次に、経常利益の推移について確認する。中小企業の経常利益は売上高同様、リーマン・ショック直後に大きく落ち込んだが、その後は緩やかな回復基調が続いている。2018年を通じた動きを見ると、やや横ばい傾向に転じたきらいもあるが、過去最高水準となった2017年とほぼ同水準で推移していることが分かる(第1-1-9図)。

Excel形式のファイルは

こちら

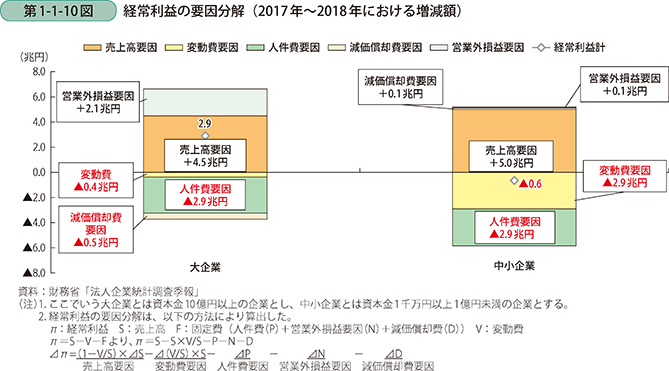

さらに、経常利益を要因分解し2017年から2018年にかけての増減額の内訳について確認する(第1-1-10図)。まず大企業について見てみると、人件費が2.9兆円押し下げ方向に作用しているものの、売上高要因が大きな押し上げ要因となり全体として2.9兆円プラスとなっている。一方、中小企業については売上高要因は押し上げ要因の中心となっているものの、人件費要因に加えて変動費要因が押し下げ要因となり、押し上げ要因となっている売上高等を上回る押し下げ幅で、総じて見ると0.6兆円マイナスとなっている。変動費要因がマイナス方向に作用している点を鑑みると、中小企業が仕入価格を販売価格に転嫁しきれていないことが考えられる。

Excel形式のファイルは

こちら